《2026 年第二季度 Deal Flow Predictor》显示,全球并购市场延续此前的修复趋势,交易活动整体保持稳定,并呈现温和增长态势。

《2026 年第二季度 Deal Flow Predictor》显示,全球并购市场延续此前的修复趋势,交易活动整体保持稳定,并呈现温和增长态势。短期内,市场波动仍然存在,但整体运行区间趋于理性。

与此同时,市场结构正在发生变化。并购活动的增长动能逐步从宏观环境驱动,转向由区域与行业因素主导,呈现出更加明显的分化特征。

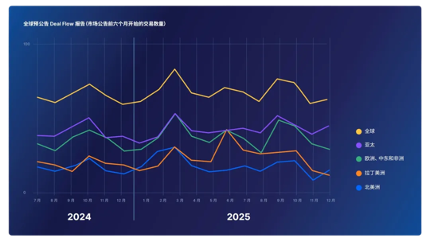

全球预测

SS&C Intralinks 预测,已公告的 2026 年第二季度全球并购交易量环比 2026 年第一季度将基本持平(-5% 至+5%),同比 2025 年第二季度则将实现同步增长(+5% 至+10%)。

亚太地区

亚太地区正成为 2026 年第二季度最具确定性的上行市场,由金融业主导的板块上涨概率最高。多个核心经济体的银行及金融领域表现稳健,反映出资本形成与本土交易信心的持续回升。从多项指标来看,核心金融板块的同比增长稳健而非暂时性,预示着更为持久的动能正在积聚。与此同时,区域内部仍存在分化:咨询驱动型行业动能偏弱,跨境交易活跃度低于以内需为主的交易。整体来看,若金融板块动能延续,亚太地区有望在全球市场中保持相对领先。

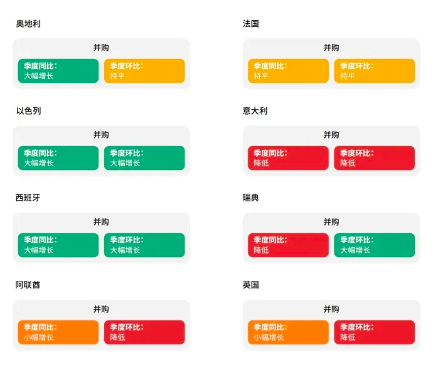

欧洲、中东和非洲地区

欧洲、中东和非洲地区仍然是全球交易量的最大贡献者,并持续支撑着整体活动水平。然而,各行业的增长并不均衡,复苏更具选择性而非全面反弹,短期内难以出现整体加速银行及金融市场在主要金融走廊中展现出一定韧性,形成了一些上行空间,而咨询及其他由咨询主导的行业相比上季度有所疲软。交易活动正进一步向政策环境清晰、资本市场稳定的国家集中,反映出资本配置趋于谨慎,对宏观及监管风险保持高度敏感。

拉丁美洲地区

拉丁美洲在全球交易活动中所占份额仍然较小,且波动性持续高于其他地区。受宏观经济压力及资本约束影响,多个核心市场的银行与金融活动相对疲弱,交易整体呈现高度选择性,并与各国经济稳定性及行业催化因素密切相关。尽管如此,交易并未停滞,部分咨询及服务驱动型领域已显现局部韧性。整体来看,该区域仍以机会驱动为主,持续复苏仍有赖于金融板块动能的进一步提升。

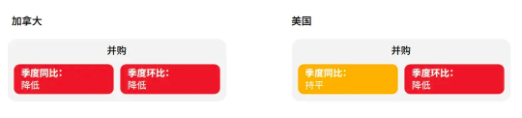

北美地区

北美并购市场维持稳定,但短期上行空间有限。交易量展现出一定韧性,但行业参与度分化明显。银行业凭借其同比强势继续提供结构性支撑,尽管临近年底时环比动能有所减弱;金融行业维持稳但态度审慎。另类投资等较高风险的资产类别,受估值重置、退出周期延长及流动性约束影响持续对整体活跃度形成压制。未若要实现更强劲反弹,仍有赖于风险偏好的回升及交易确定性的提升。

本期报告还将包括两大专题聚焦

01 跨境并购的新现实

02 人工智能应用曲线

来源:互联网