From 锦秋基金

锦秋基金观点:

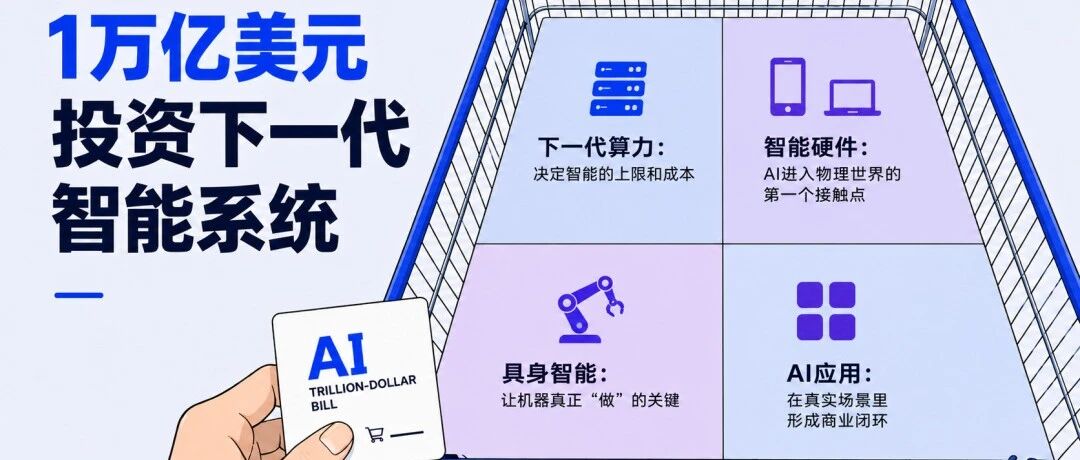

下一代智能系统,不再只是回答问题的模型,而是能在目标设定后自主完成感知、决策、执行全链条的系统。

锦秋看到的四层“系统级机会”

-

-

-

-

我们想知道【👀在你眼里,锦秋是什么样子?】

邀请你花3分钟,扫码填写问卷,用6个直觉回答,帮助我们更好的认识大家眼中的锦秋,也帮助我们找到继续成长与进化的方向。

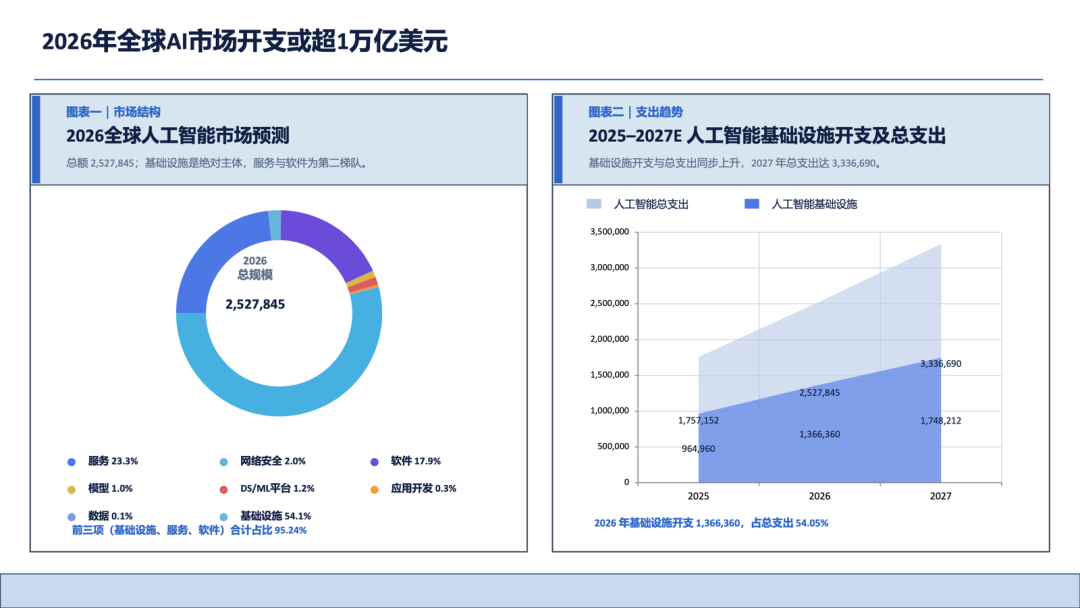

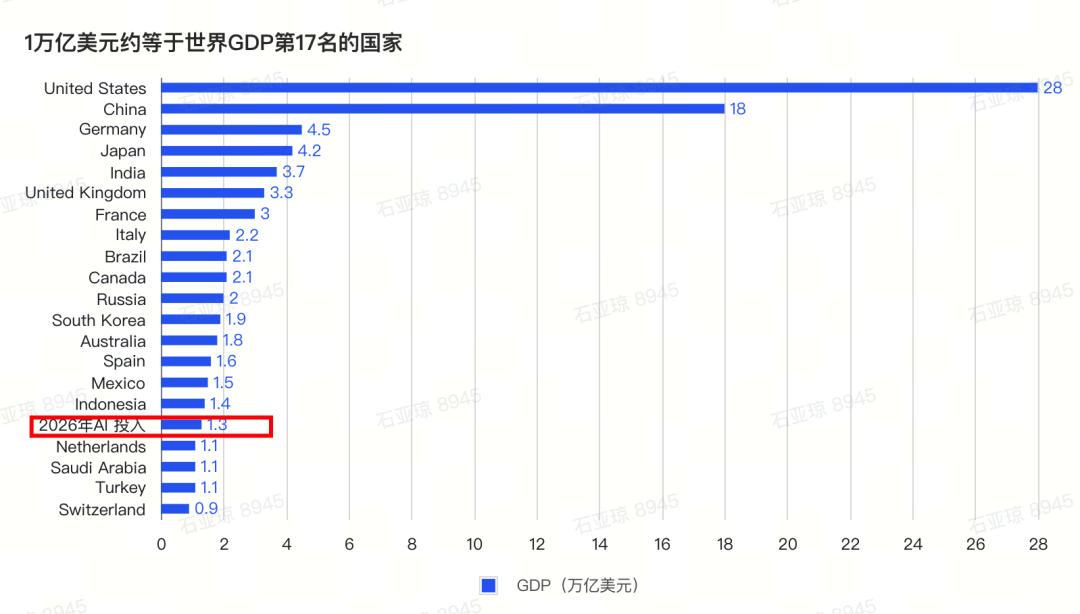

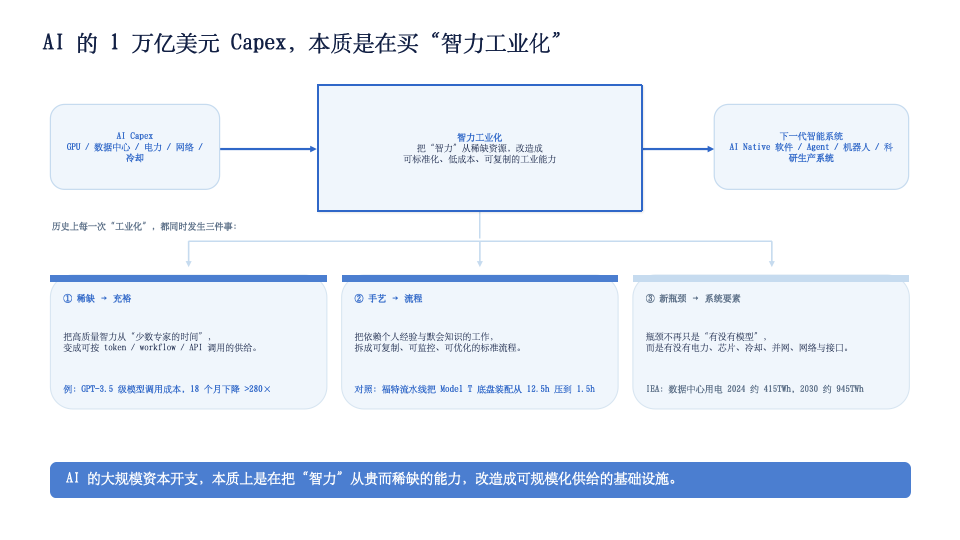

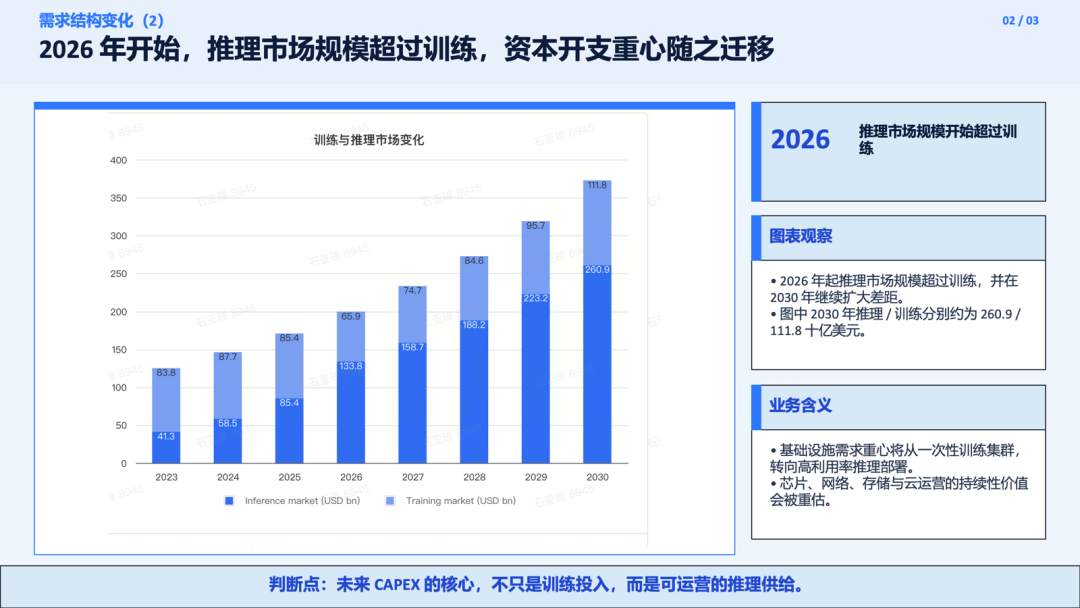

2026年围绕AI的总投入规模已经超过1万亿美元

时间进入到2026年,从主要云厂商的资本开支、各国AI专项投入、以及企业侧基础设施升级来看,围绕AI的总投入规模已经超过1万亿美元。

Gartner预测2026年全球包含硬件、软件、IT运维等在内的AI支出总额将达到2.52万亿美元,同比增长44%。

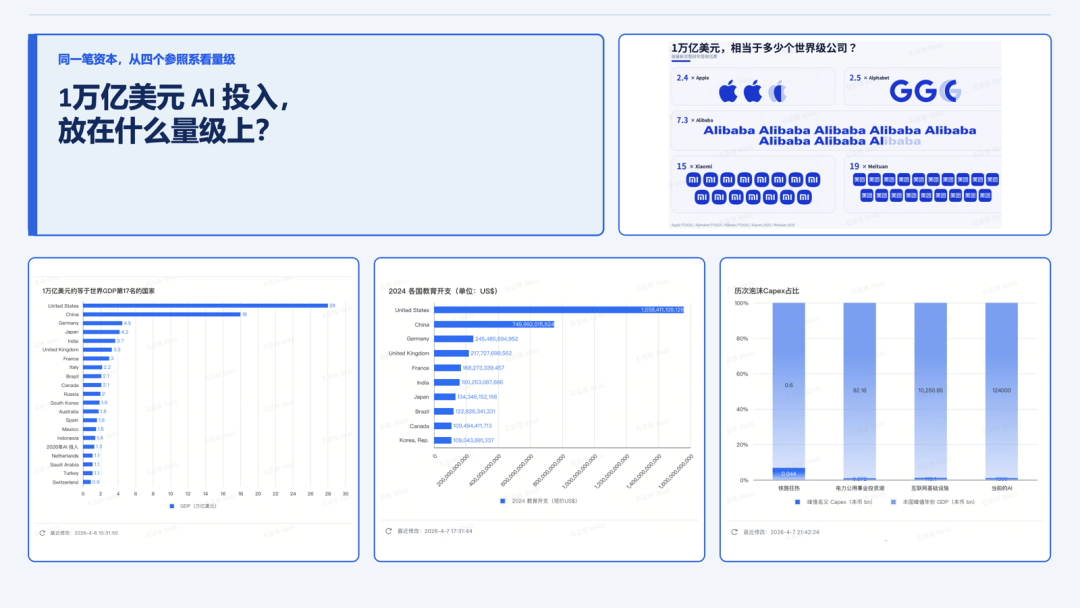

讨论这1万亿美元的账单为什么重要?

-

-

-

-

-

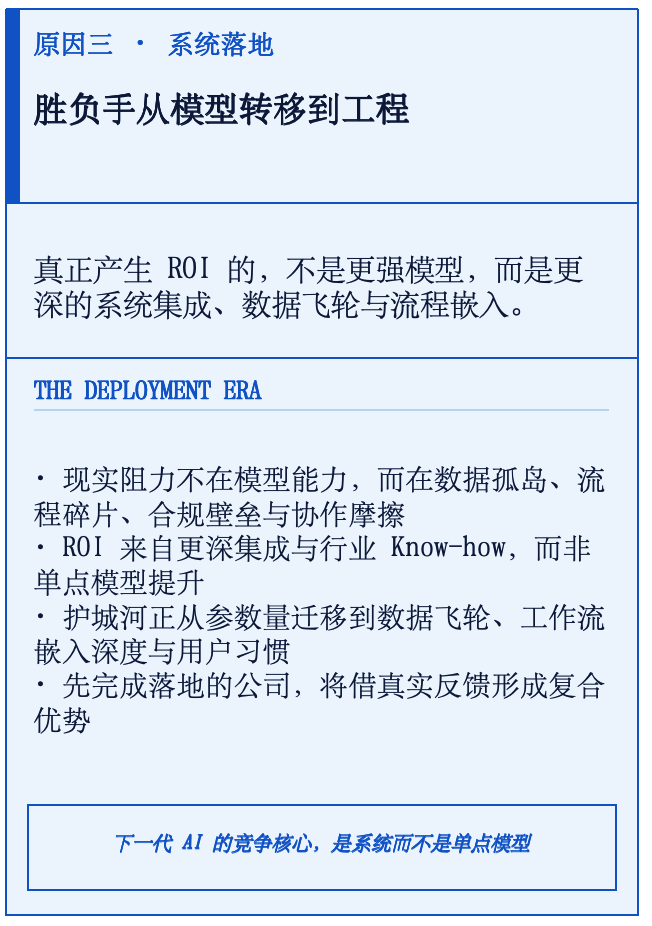

1万亿美元账单,目前市场有三种叙事

-

-

-

锦秋基金观点

-

我们看好“下一代智能系统”。 -

-

什么叫"工业化"

历史上每一次工业化,都有三个共同特征。

-

-

-

为什么是“智力工业化”

-

-

-

-

下一代智能系统

它分两个阶段:第一阶段是让机器会'想'——这已经发生了,这是过去两年的故事。第二阶段是让机器会'做'——这正在发生,这是接下来五年的故事。

-

-

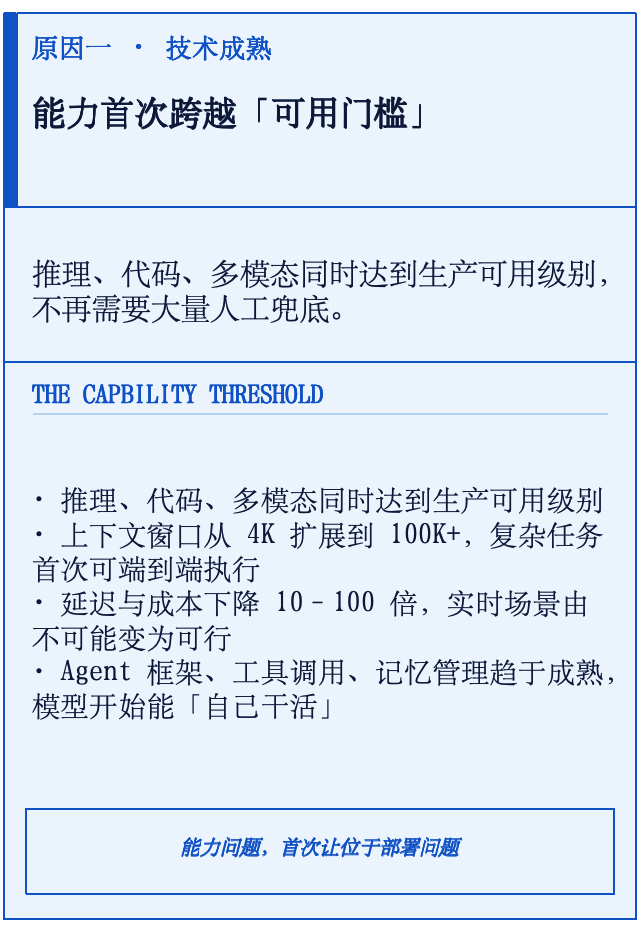

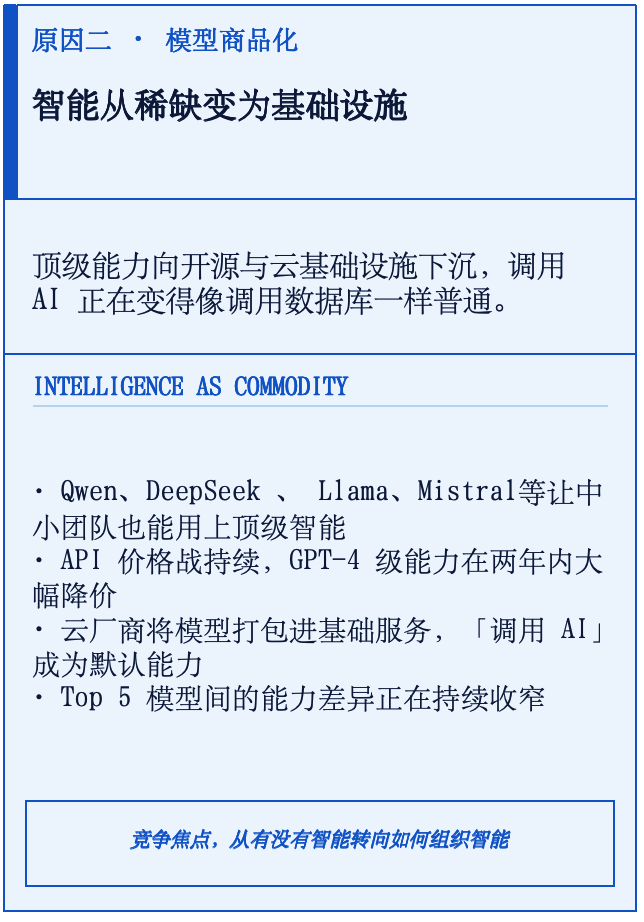

为什么"下一代智能系统"在2026年变得关键

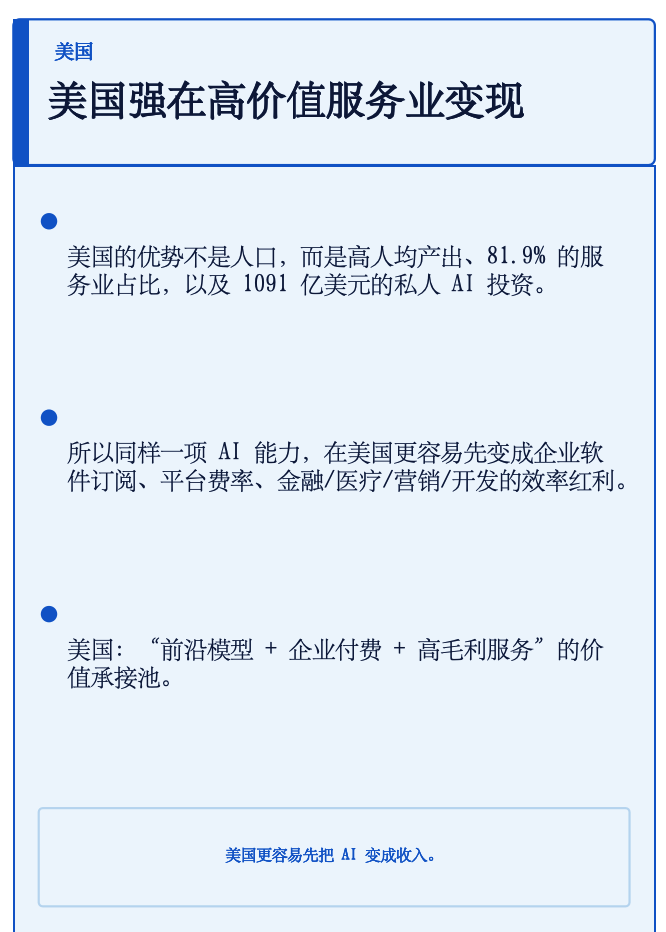

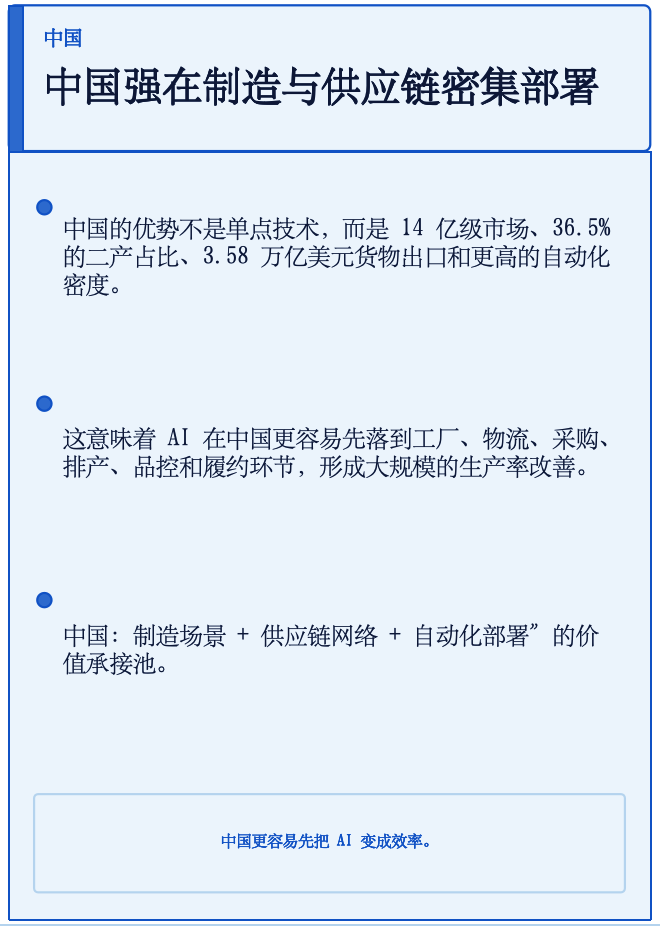

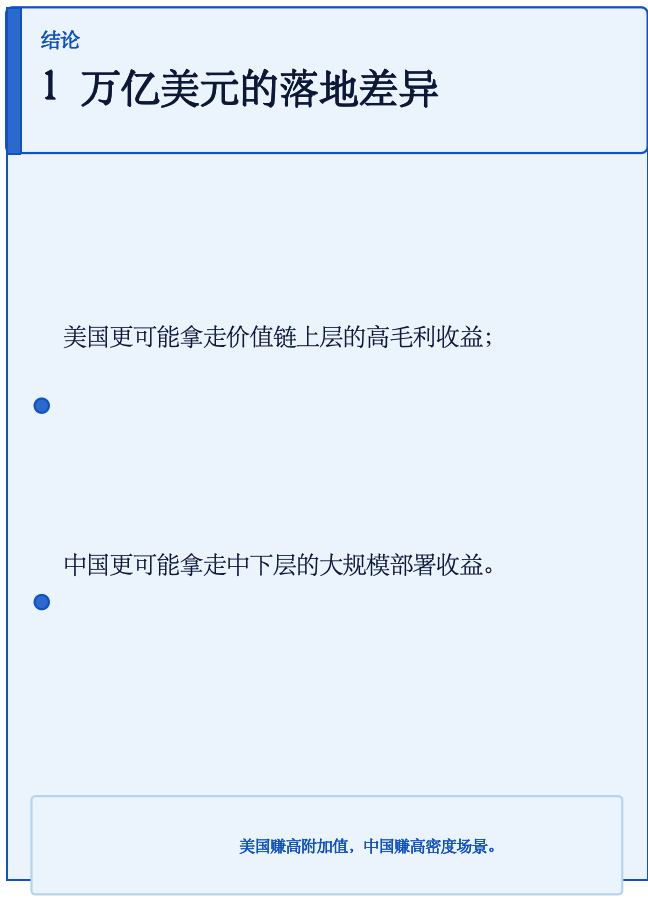

这1万亿美元的落地,价值对象主要在中美

-

-

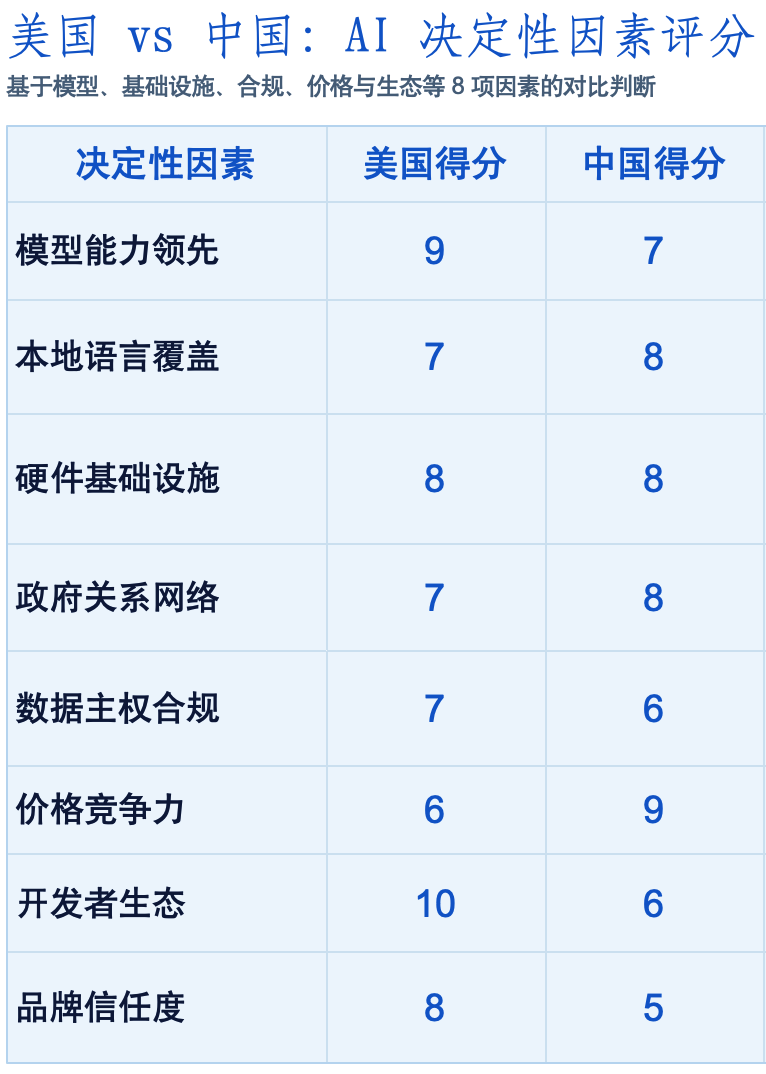

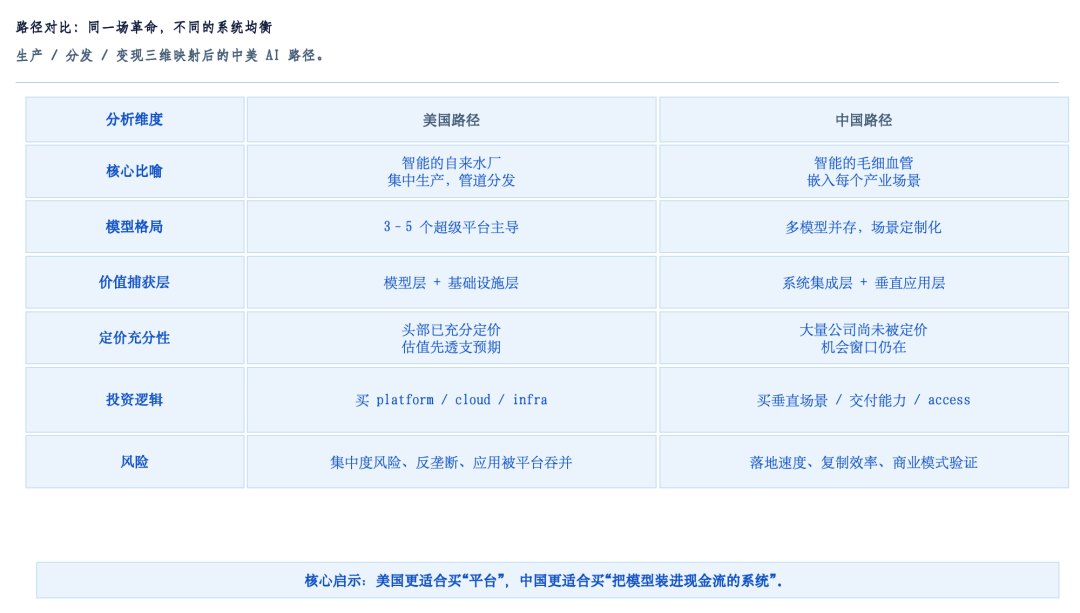

中美:同一场智力工业化,两条不同的智能系统

-

-

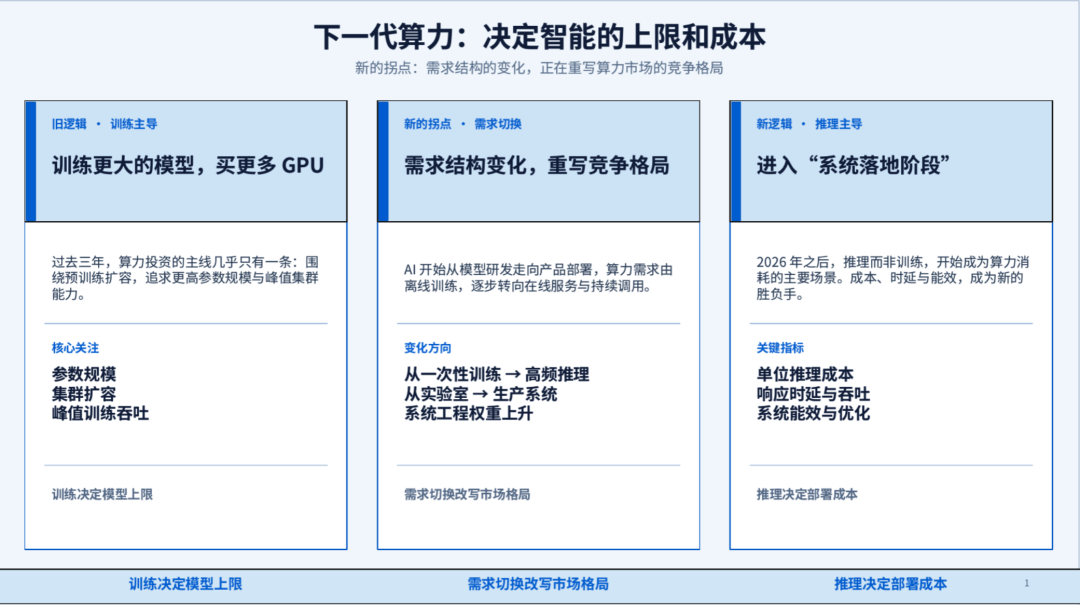

新的拐点

-

-

-

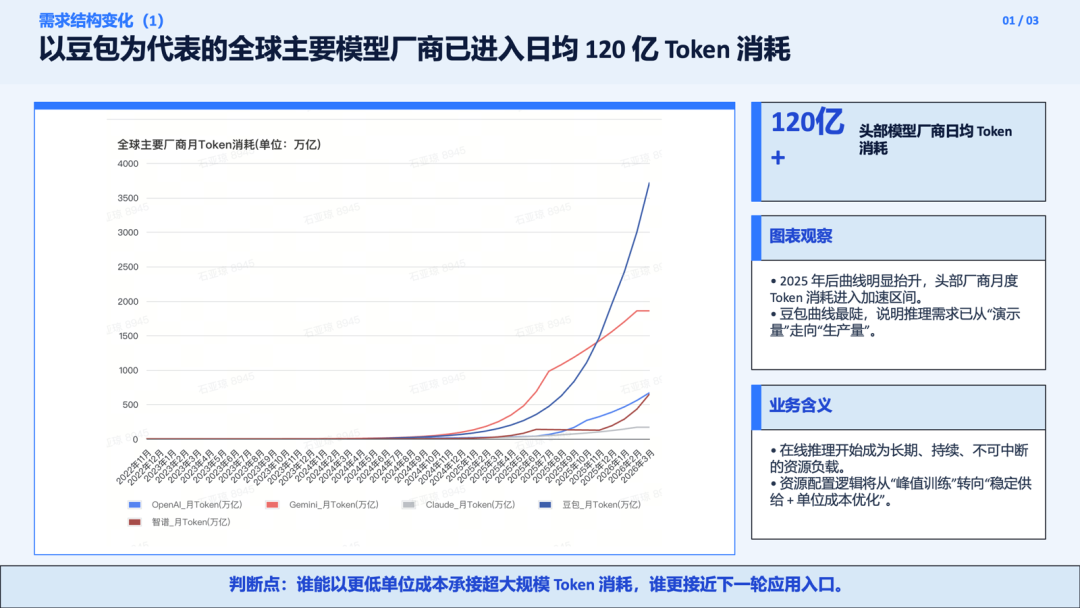

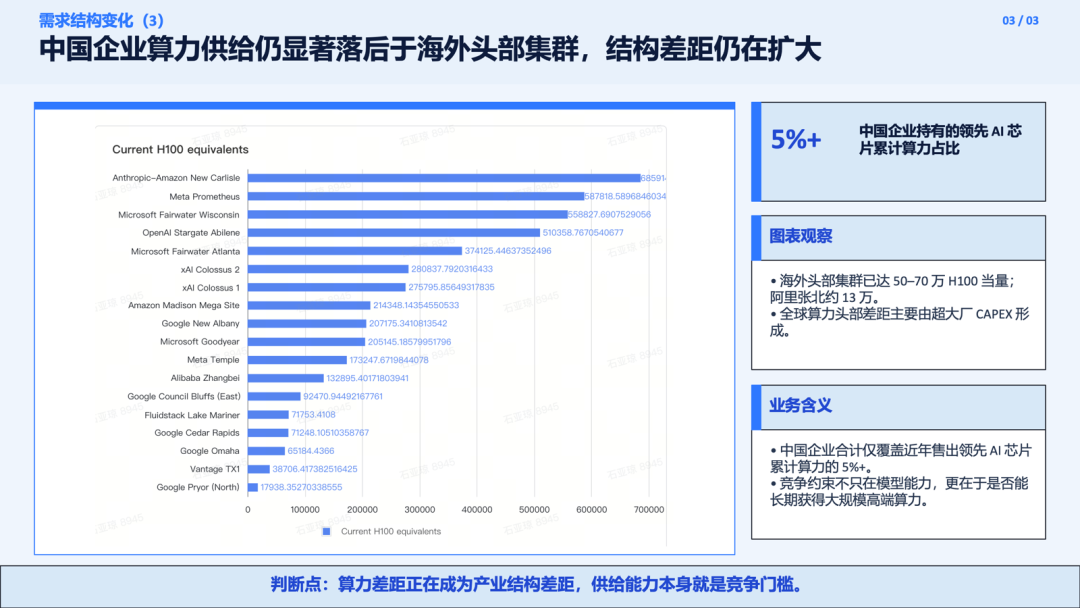

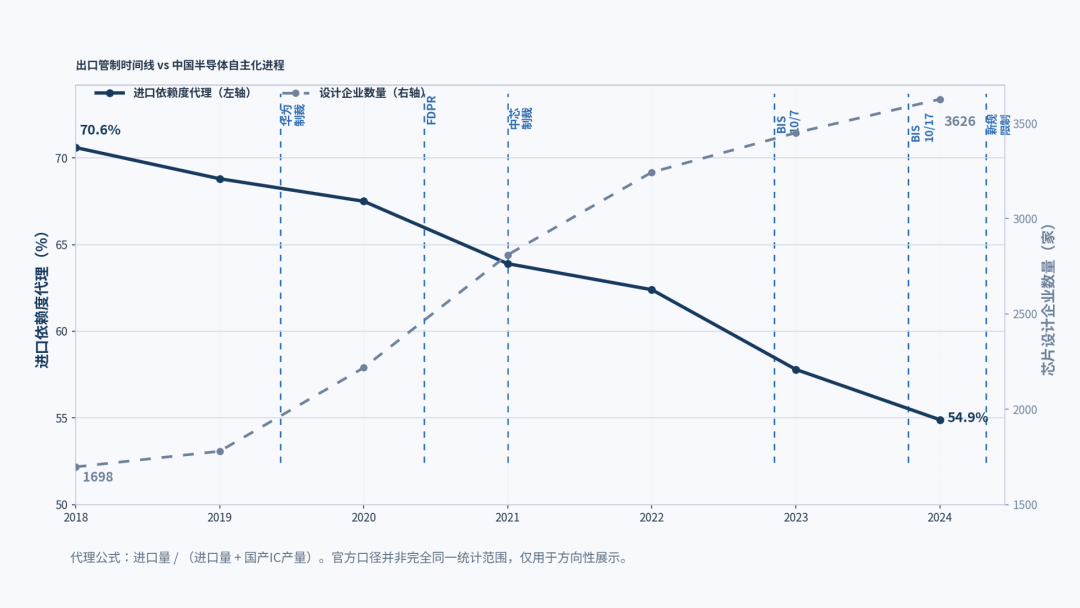

截至2025年底,中国企业合计拥有近年来售出的领先AI芯片累计算力的5%多一点——低于任何一家美国顶级超大规模数据中心运营商,而且这一份额还在逐年下降。

新的机会

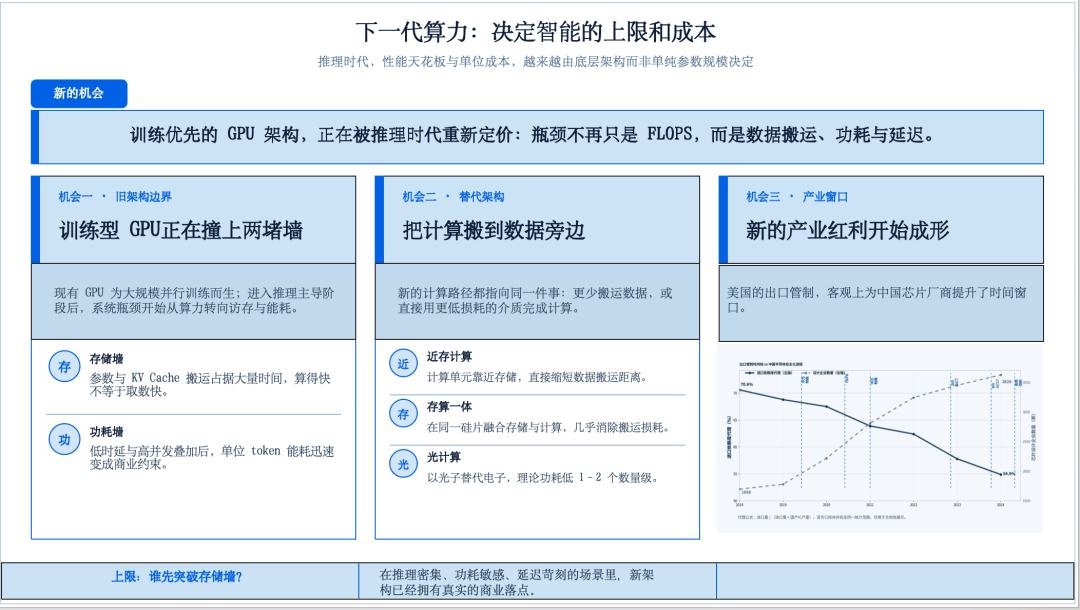

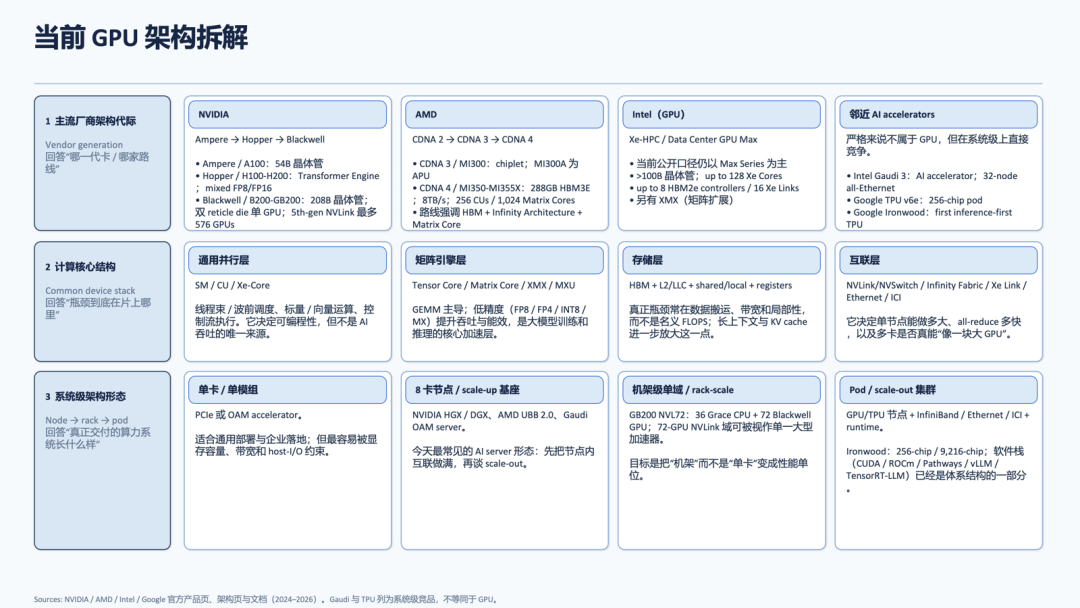

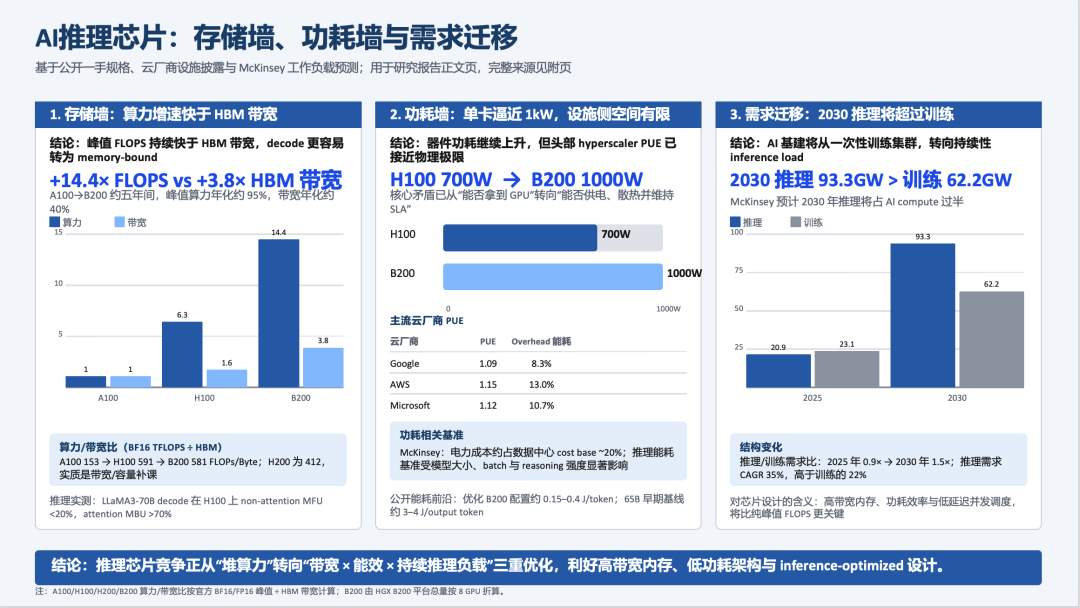

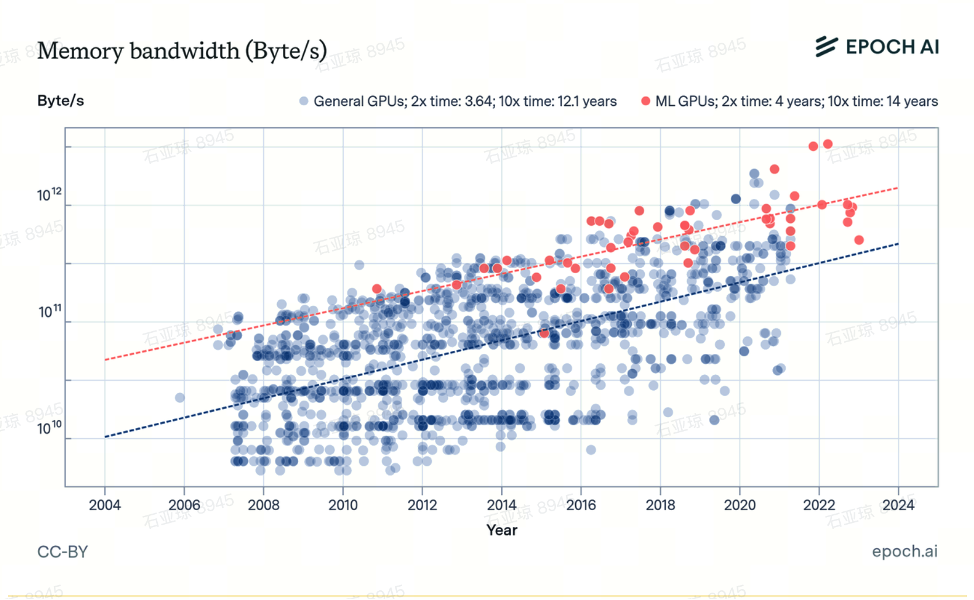

现有GPU架构,是为大规模并行训练设计的。但在推理主导的新时代,它正在遇到两堵结构性的墙

-

-

在推理密集、功耗敏感、延迟苛刻的场景里,新的计算架构已经拥有了真实的替代空间。

-

-

-

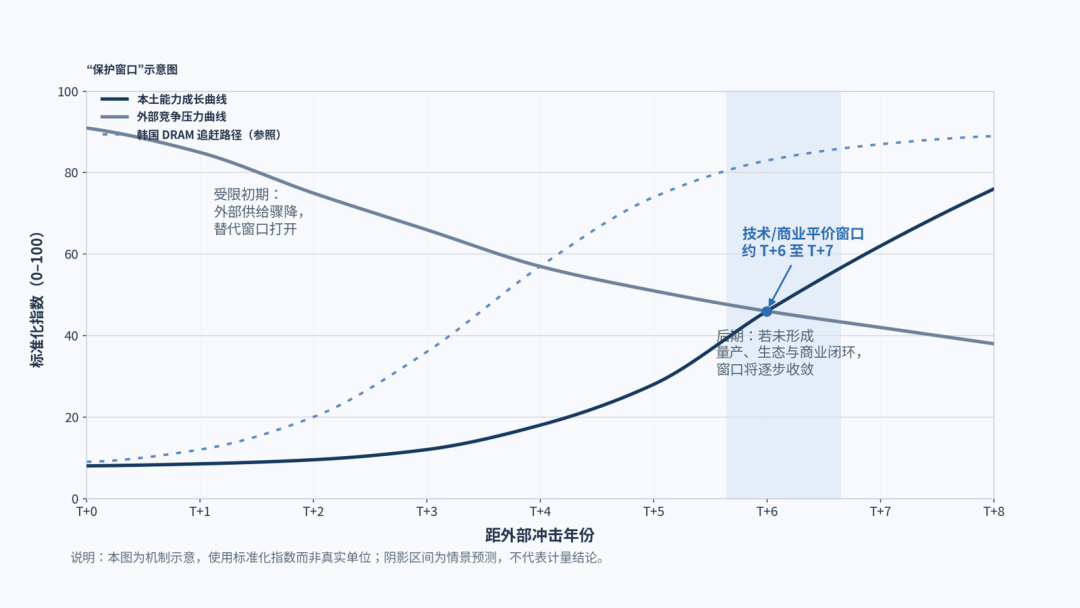

美国出口管制客观上为中国本土替代架构的成熟创造了受保护的窗口期

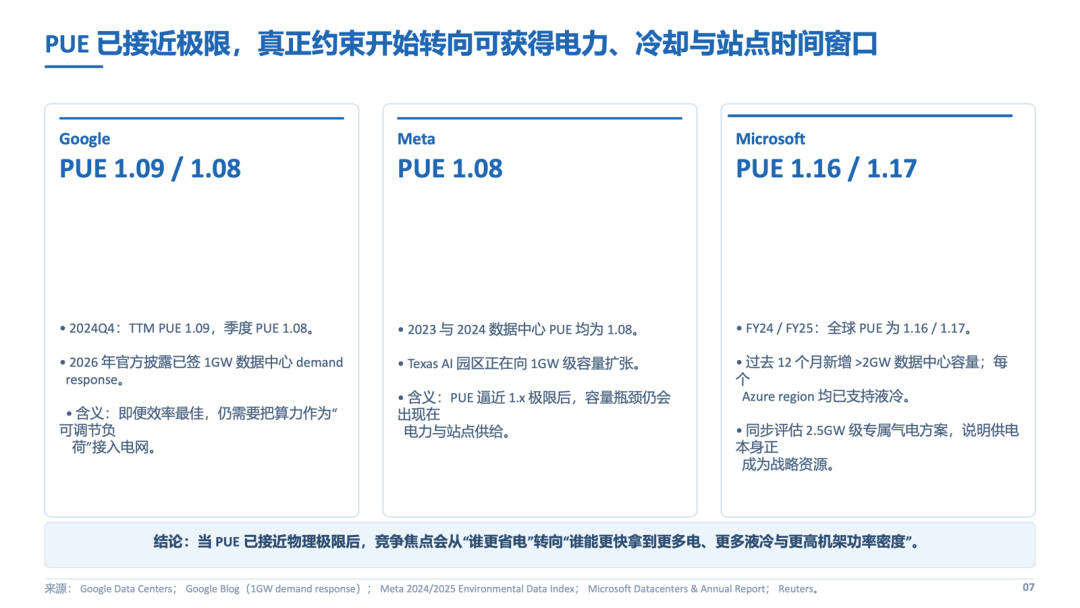

Nvidia 数据中心/AI产品线单卡功耗已从300W上升至1000W

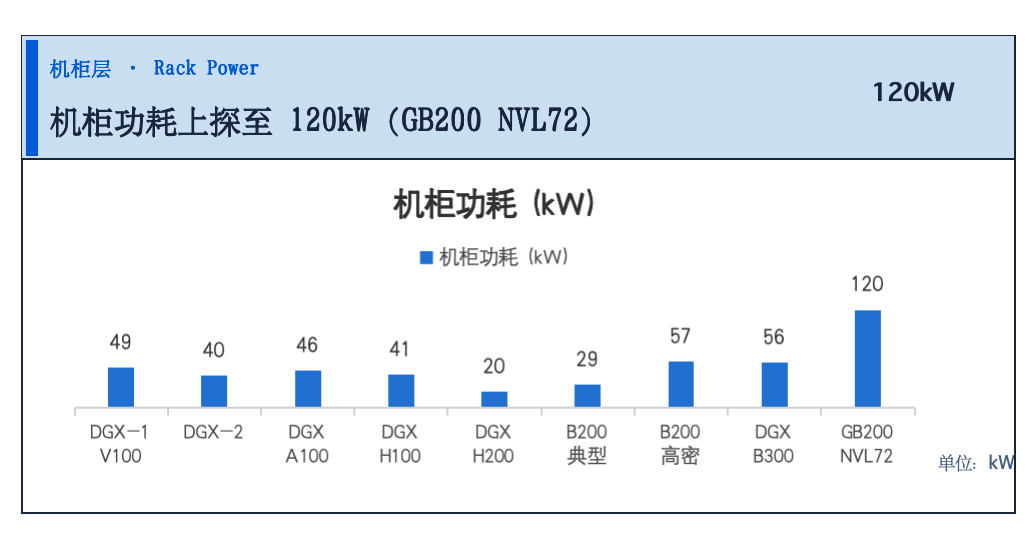

Nvidia 机柜功耗已上升至120KW

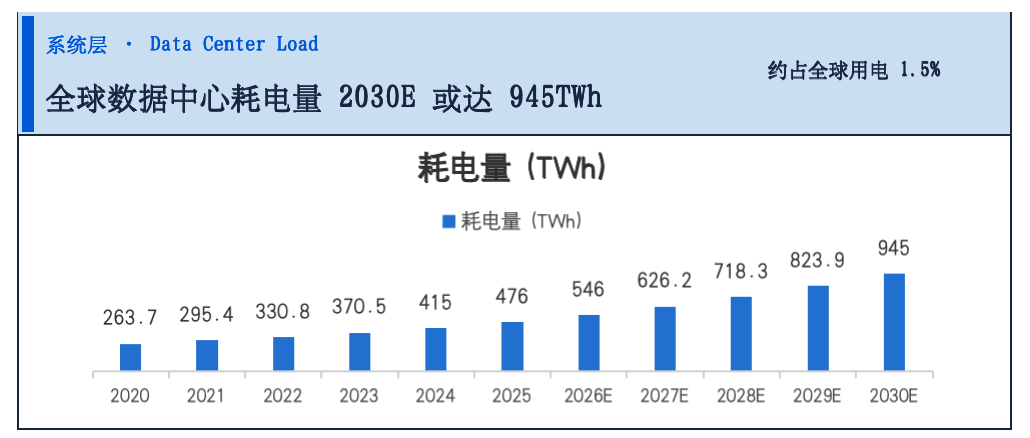

全球数据中心耗电量已占到全球用电量的 1.5%

PUE 已接近极限,真正约束开始转向可获得电力、冷却与站点时间窗口

-

-

-

这些不是GPU的改良版,是对底层计算范式的重新定义。

锦秋的布局

-

-

-

新的拐点

-

-

-

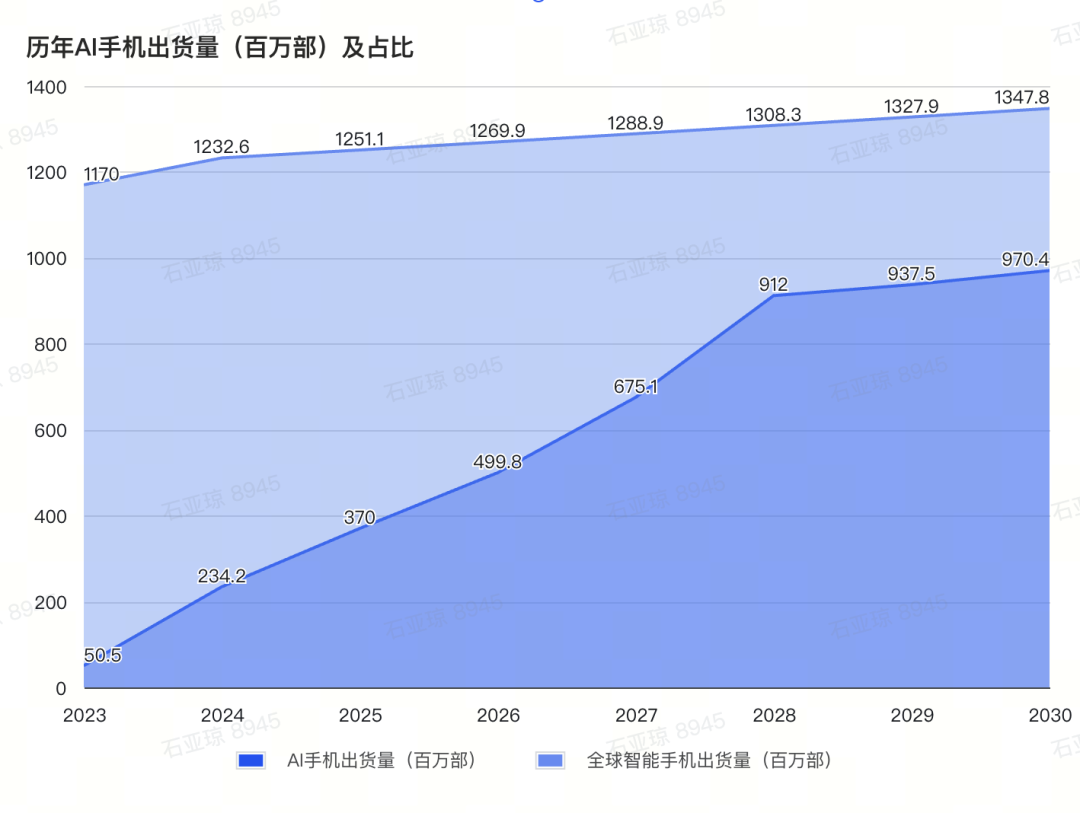

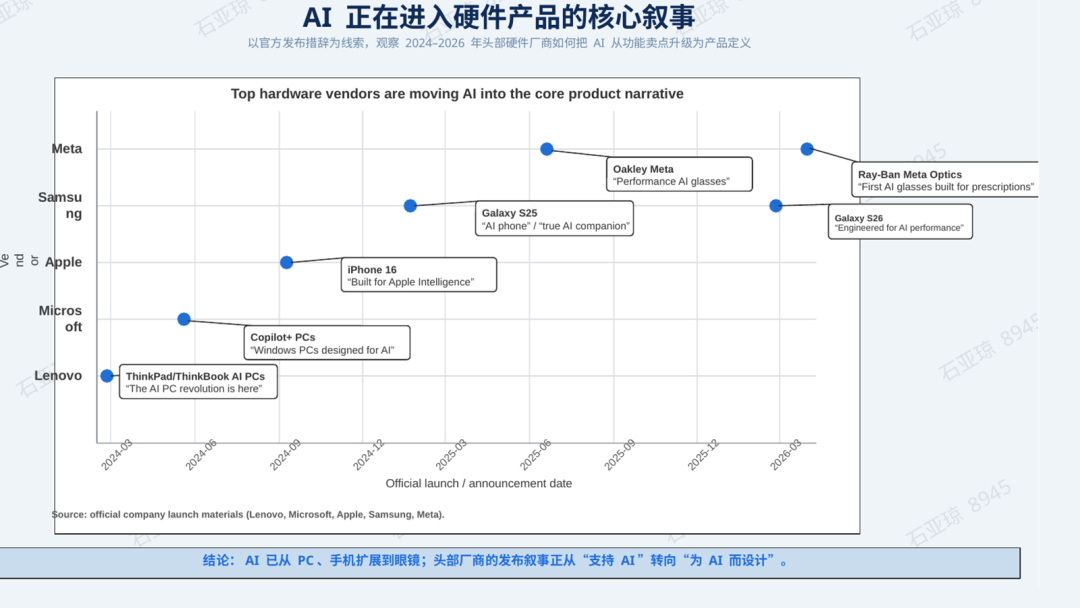

AI正在从消费电子的可选功能变成出货量的主驱动力。

根据IDC数据,GenAI智能手机的全球出货量从2024年的2.34亿部(市场占比18-19%)增长至2025年的3.7亿部(占比30%),预计2028年将达到9.12亿部(占比超过70%)。

注:本表的“AI手机”采用IDC公开GenAI smartphone定义(端侧GenAI、NPU≥30 TOPS)

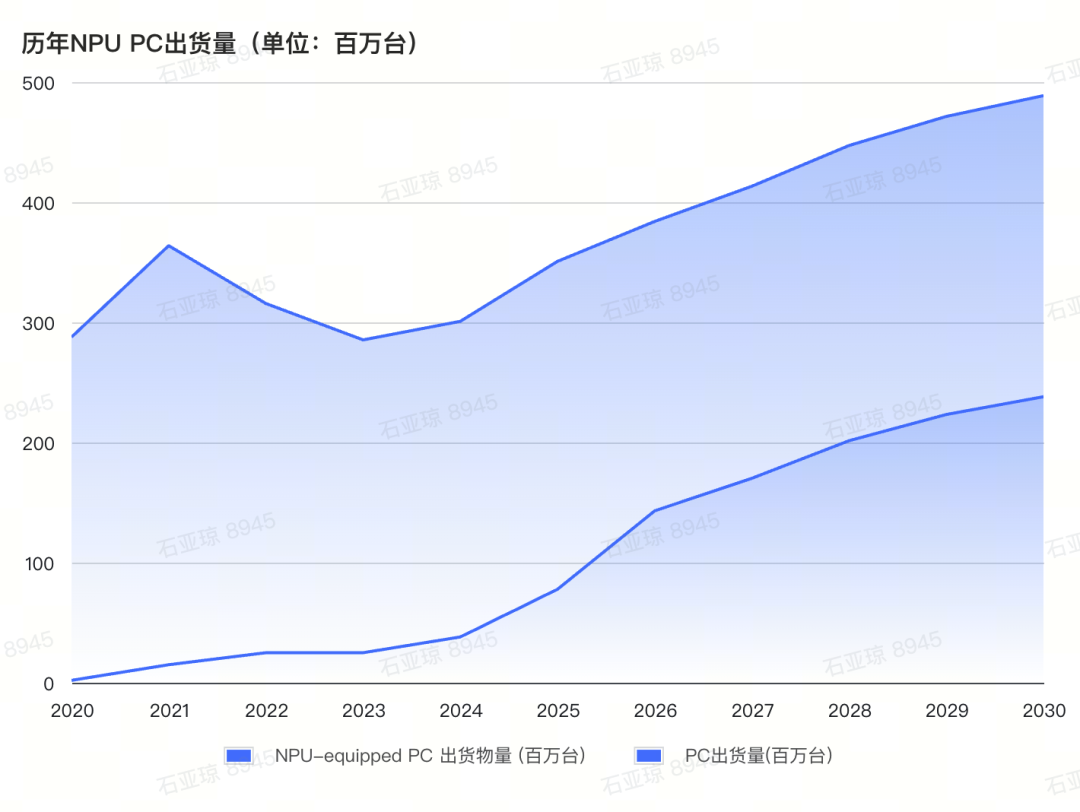

AI PC的渗透速度同样显著。Gartner数据显示,AI PC在整体PC市场中的份额从2024年的16%上升至2025年的31%,预计2026年将达到55%,出货量1.43亿台。

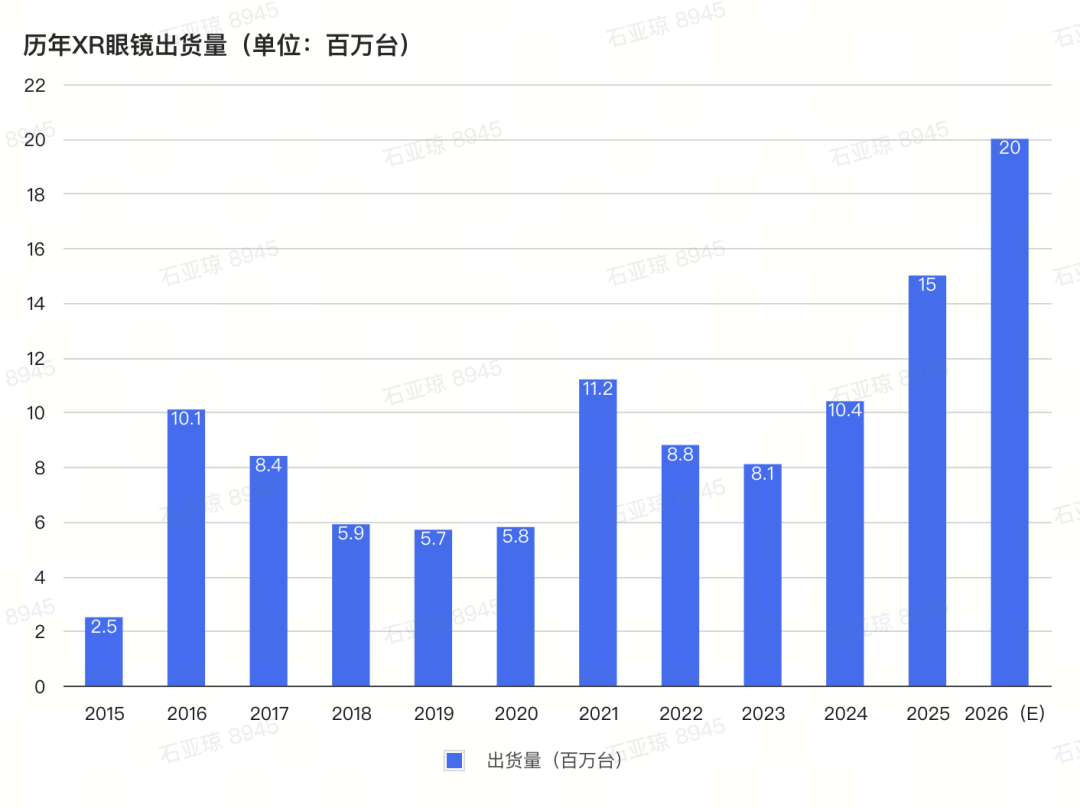

在全新品类上,Meta AI眼镜2025年售出超过700万副,是2023年与2024年合计销量的三倍以上,2025年下半年全球智能眼镜出货量同比增长139%(Counterpoint)。

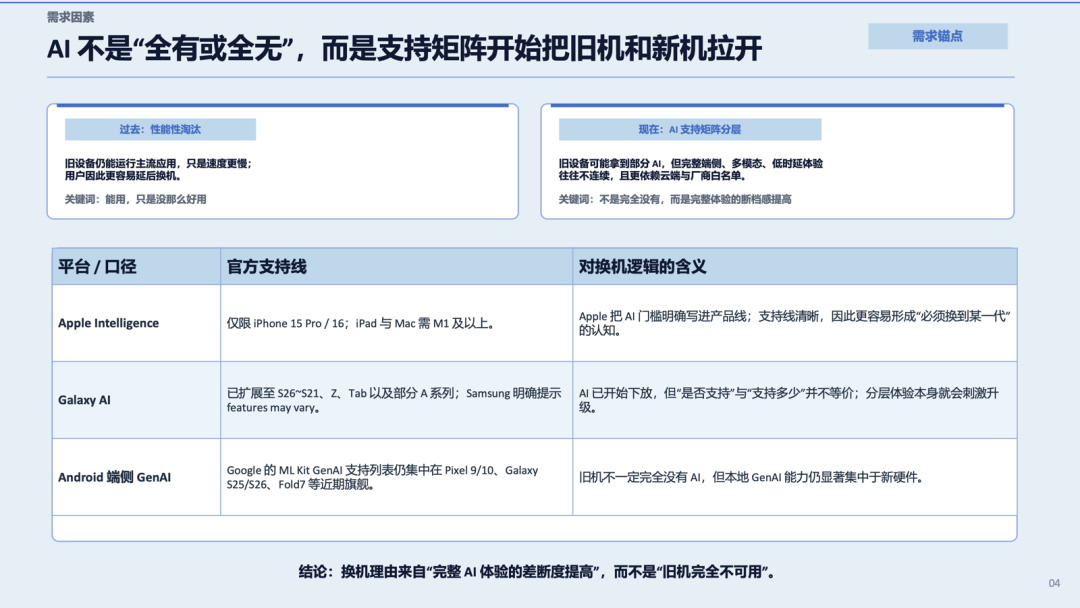

AI不再是消费电子的附加卖点,而是正在成为用户换机的核心理由。

新的机会

-

-

-

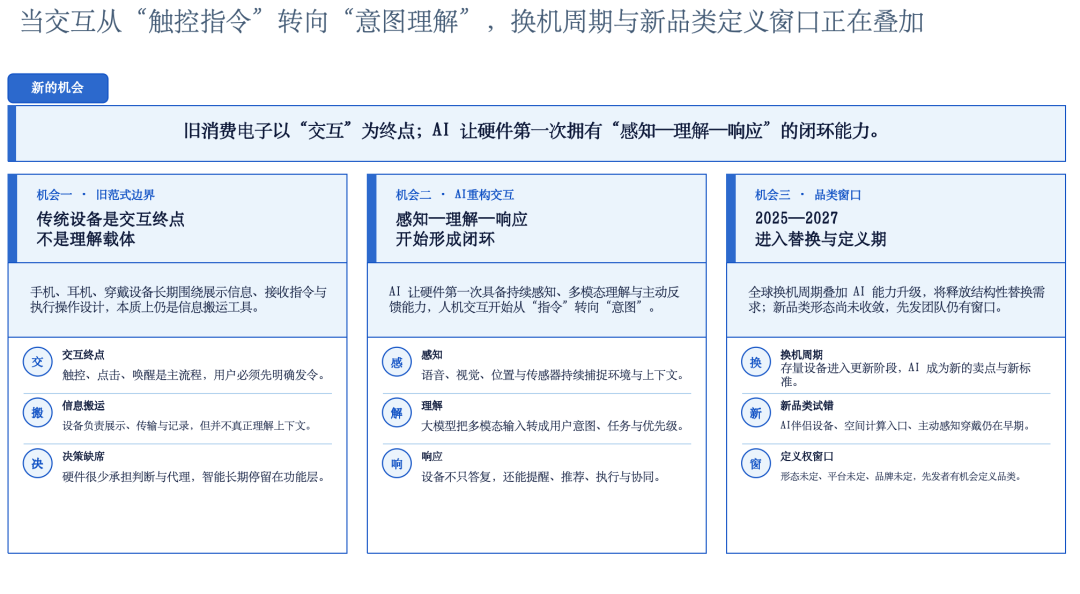

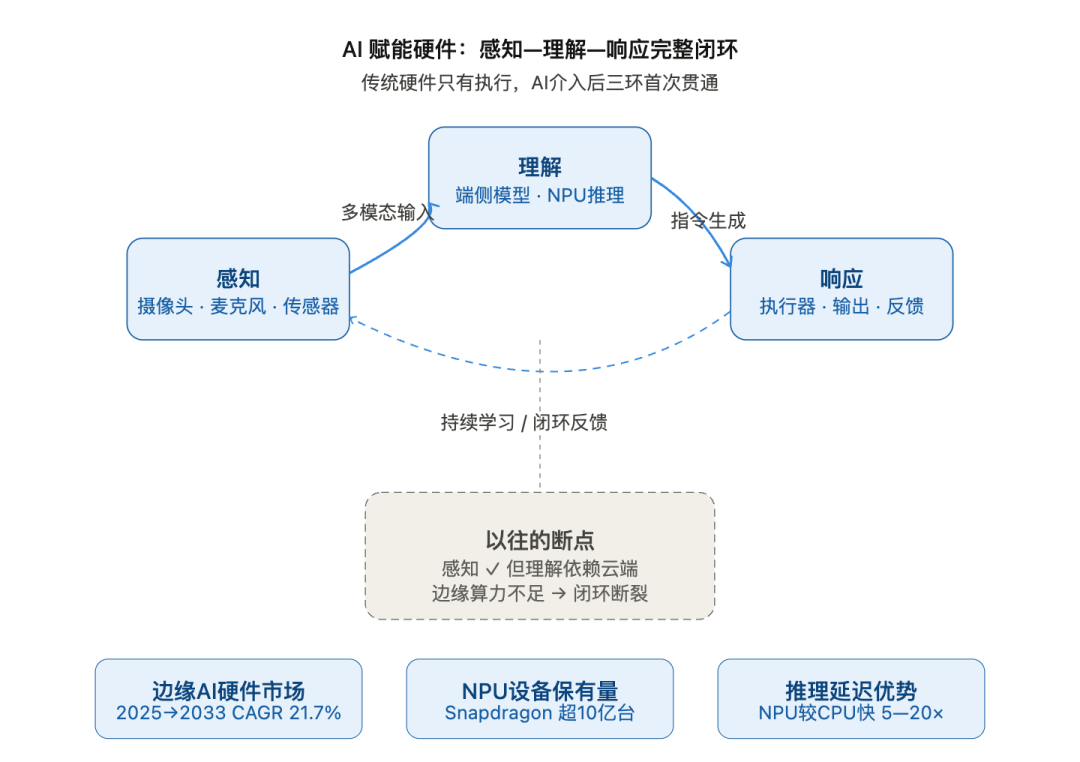

过去的消费电子硬件只能"接收指令→执行指令",是一个单向工具。

AI的介入让硬件第一次能够自己感知环境、理解意图、主动响应。

过去做不到闭环,主要是因为:第一,没有通用的语义理解能力。通用语义理解的能力是大语言模型和多模态模型带来的。第二,模型无法在端侧运行。 第三,缺乏感知层的硬件基础。

当端侧算力足以驱动理解,模型足够小到嵌入设备,硬件就第一次具备了完整的"感知环境—理解意图—主动响应"的闭环能力。

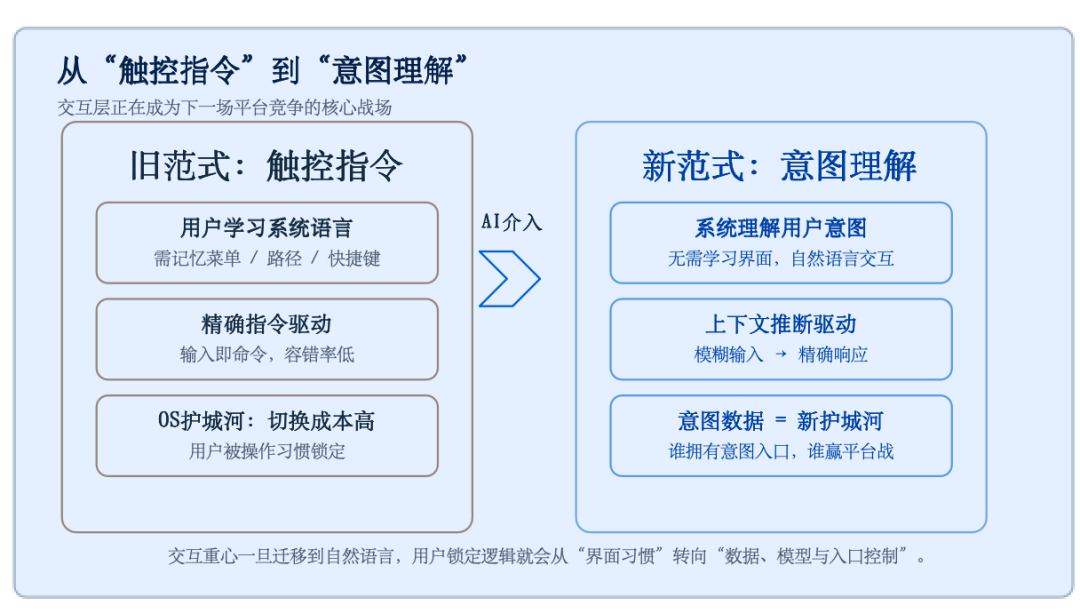

过去四十年消费电子的交互范式是:用户通过明确的物理操作——点击、触控、滑动——逐步告诉设备"怎么做"。每一步都是一个显式指令。设备忠实执行,但不理解你的目的。交互的负担始终在人这一侧。

这个范式之所以延续了四十年,不是因为没有人想改变它,而是因为技术上做不到。"理解意图"要求设备具备自然语言理解、上下文推理和跨应用执行的能力,这三项能力在端侧同时具备,是过去两年才发生的事。

交互的负担正在从人转移到设备。用户不再需要学习每个应用的界面逻辑,只需要表达目的,设备自己规划并执行路径。

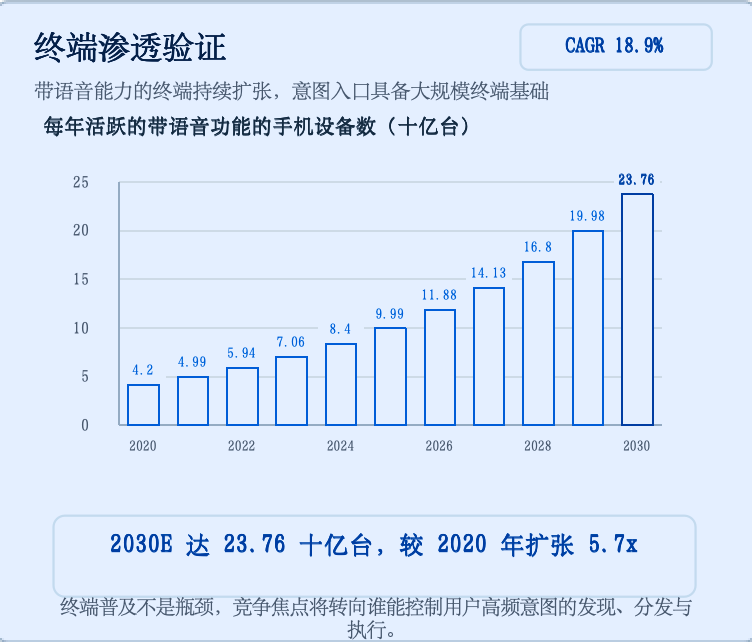

作为例证,可以看到每年活跃的带语音功能的手机设备已经超数十亿台。

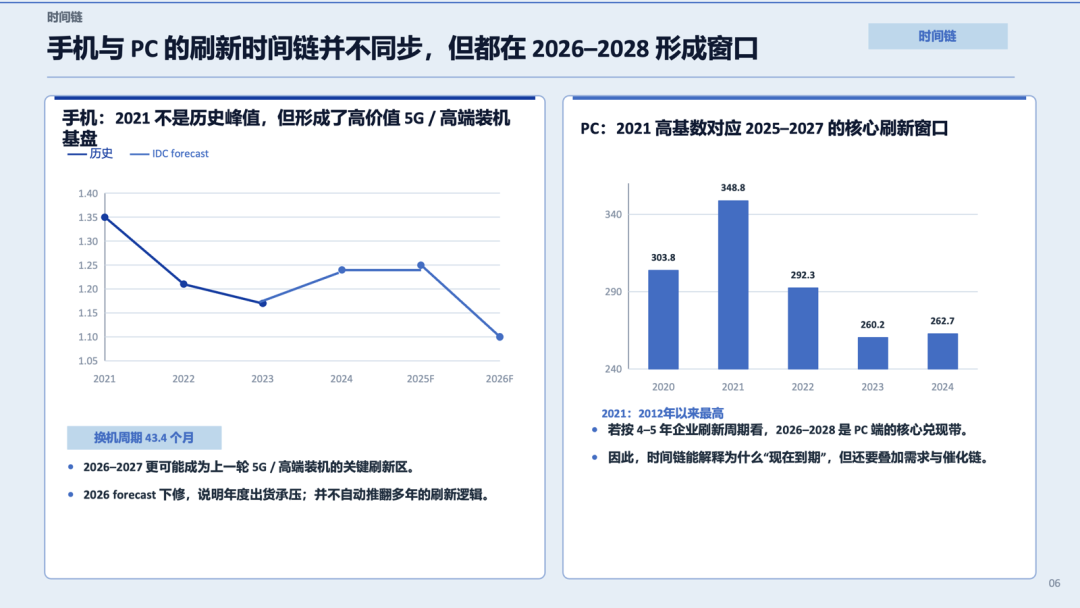

PC 端的换代周期已经启动。

芯片厂商正在系统性地将AI能力从旗舰下放至中低端产品线。

消费者无需主动"为AI买单"。当他们正常换机时,可选的新机中AI设备的占比正在快速逼近主流。

锦秋的布局

-

-

-

-

-

新的拐点:

-

-

-

-

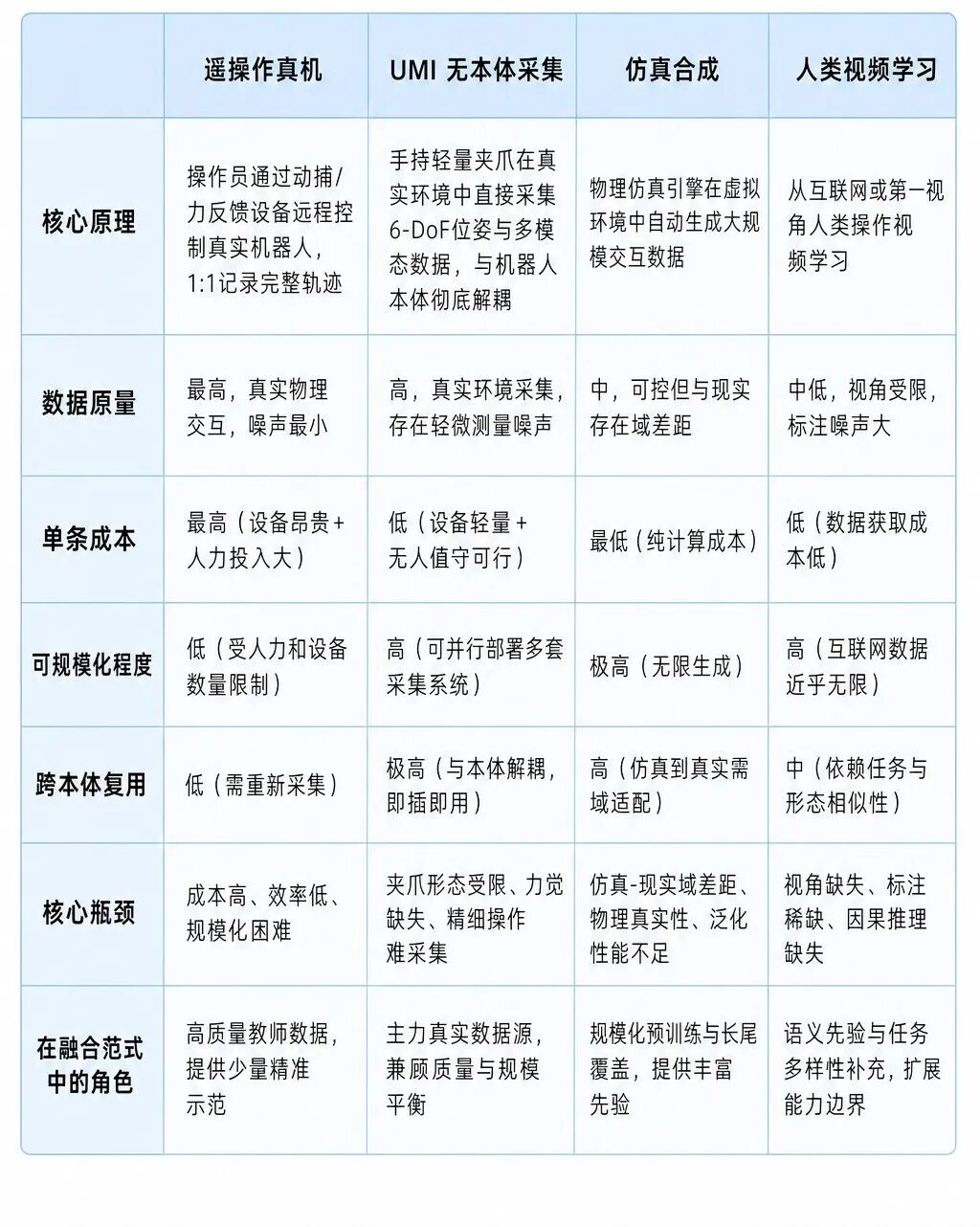

2024年:概念原点——UMI的提出。 -

2025年:工程化加速——从原型走向产品。 -

2025–2026年:无本体采集开始分化为两条互补的技术路线——UMI与Ego双轨并行

-

2026年:社会化采集——从专业设备到全民参与

其中,UMI路线聚焦末端执行器的精确轨迹采集,适合操作类任务(抓取、放置、拧动等)。

Ego路线(第一人称视角采集)则让采集者穿戴头戴相机和惯性传感设备,在真实环境中自然行动和操作,系统记录第一人称视频、身体姿态和手部动作,侧重全身协调动作和场景理解。

UMI提供精确的操作轨迹数据,Ego提供丰富的场景语义和全身动作数据。

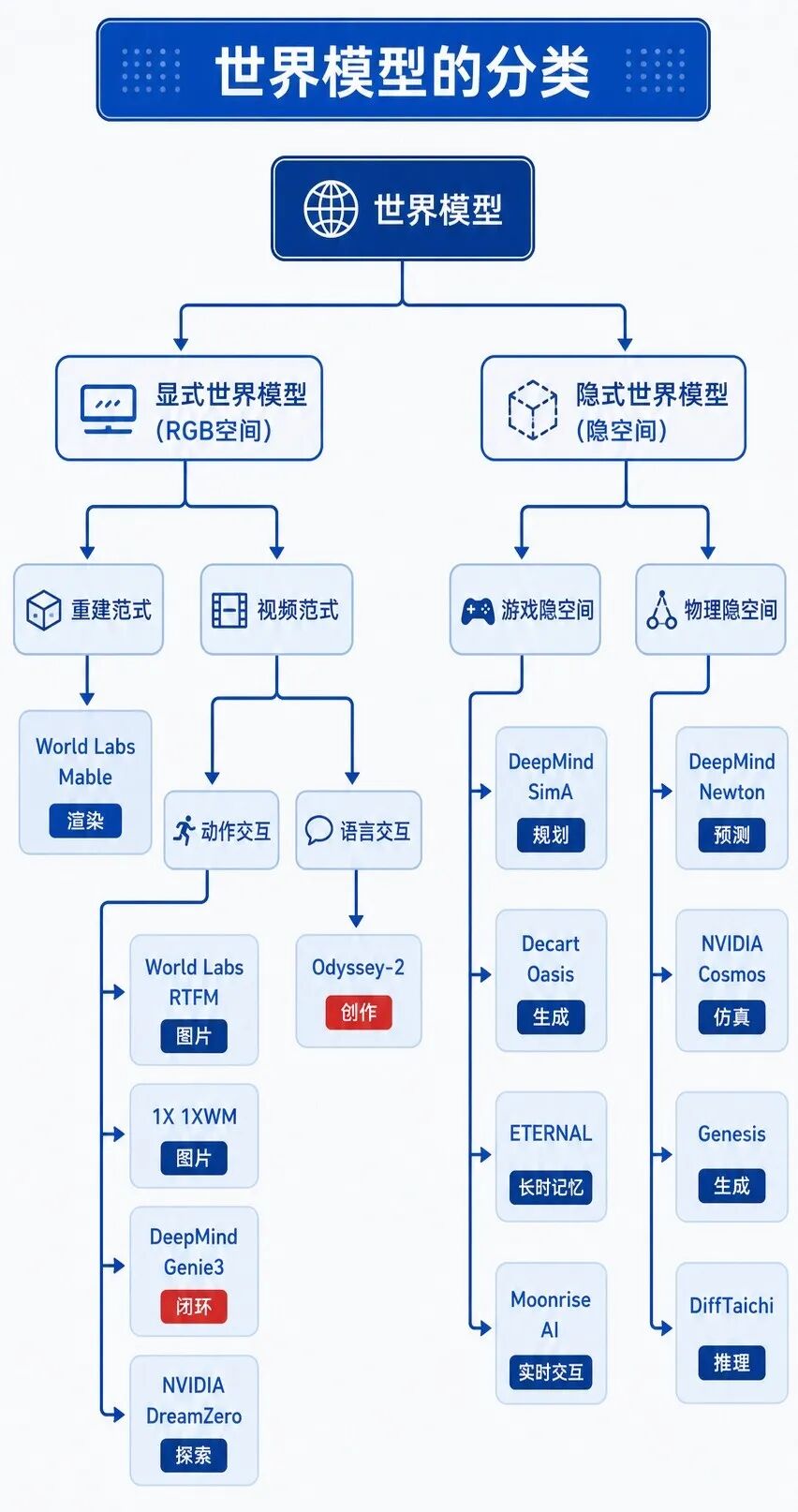

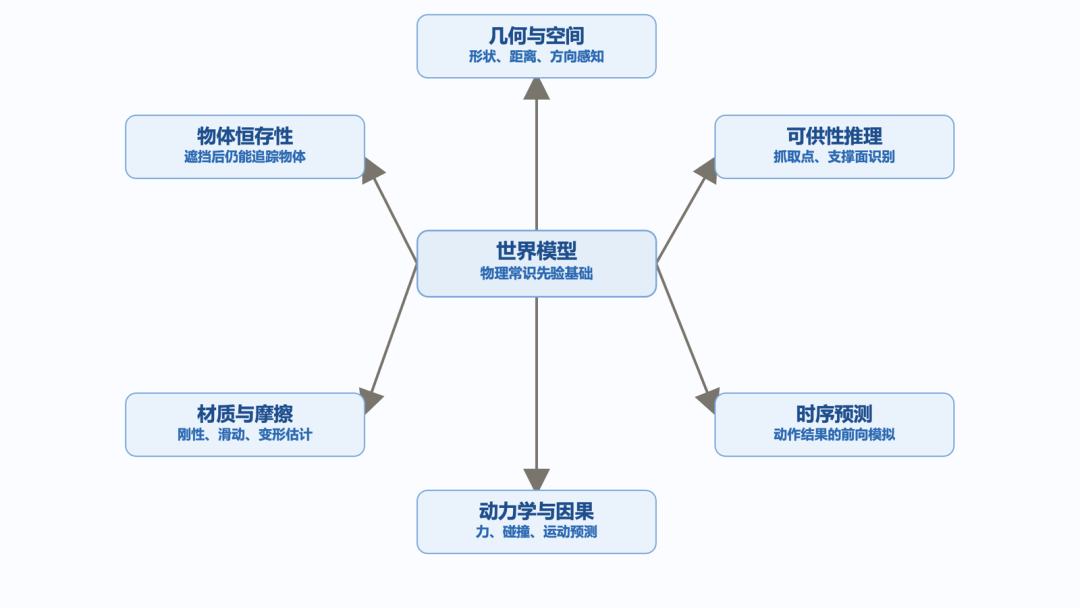

世界模型是一种能够"想象"物理世界如何演变的AI系统——给它一个场景和一个动作,它能预测接下来会发生什么。

大语言模型(LLM)预测的是"下一个词",视频生成模型(如早期Sora)预测的是"下一帧像素",而世界模型预测的是"下一个世界状态"。

来源:图片来自流形空间公开分享。

世界模型也成为近期热点。

大语言模型的瓶颈已经显现,LLM的知识来自语言符号的统计规律,世界模型恰好补上了从"语言智能"走向"物理智能"的桥梁。

人形机器人产业集中爆发,世界模型"直接从视频里学一个模拟器"的思路,成了眼下最顺手的解法。

Yann LeCun、李飞飞相继出走创业,融资规模动辄数十亿美元,英伟达、Google DeepMind将其列为核心战略,顶级媒体集体跟进。

拐点3:世界模型路线能够更好地融合互联网视频数据与无本体采集数据

端到端模仿学习依赖"动作-观测"配对数据,这意味着每一条有效训练样本都必须来自真实机器人的在身体采集。传感器、关节角、力矩缺一不可。

世界模型路线的根本差异在于它的学习目标:预测世界状态的转变,而非拟合动作到输出的映射。

这一目标天然与本体解耦。互联网视频可以用来训练物体动力学、接触关系、场景语义;人类操作视频可以通过运动重定向或逆动力学还原为可迁移的行为先验。本体信息只在最后的策略精调阶段才成为必需。

这意味着两条路线面对的是不同量级的可用数据池。端到端路线的数据成本随部署场景线性扩张;世界模型路线则将人类几十年积累的视觉内容转化为有效训练信号,数据飞轮的起点和斜率都不在同一个数量级上。

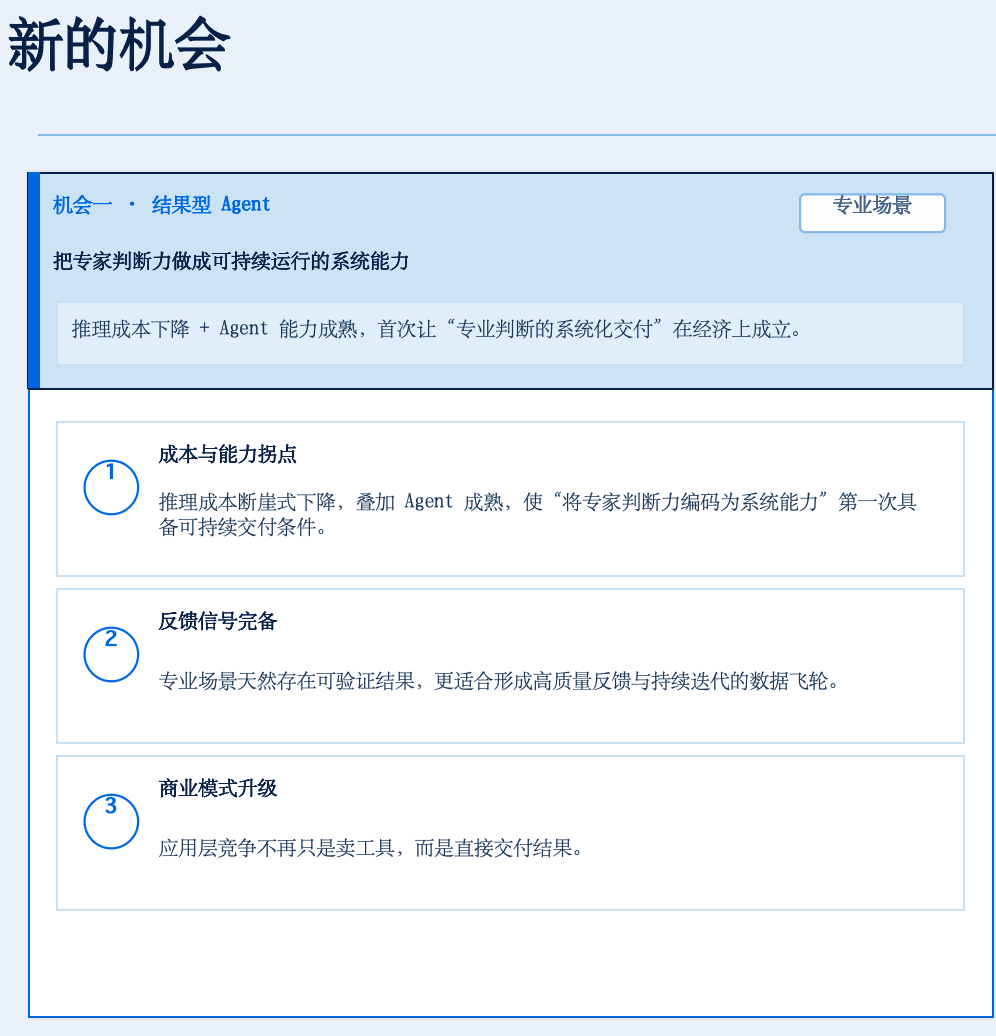

新的机会

-

-

-

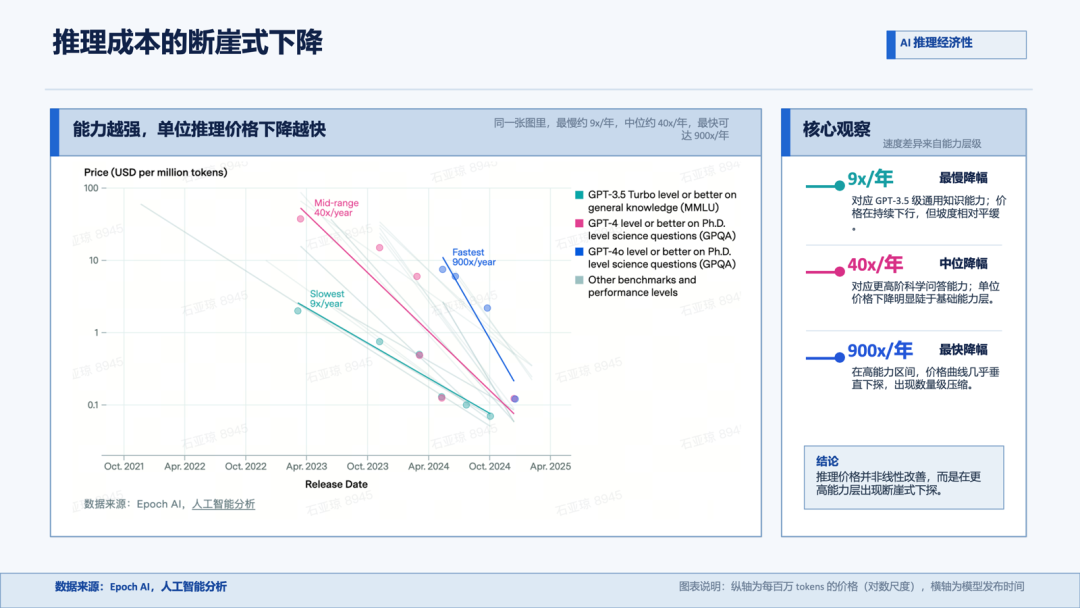

GPT时刻的本质,是数据规模与模型能力之间的临界相变。

OpenAI训练GPT的核心资产是互联网,人类几十年的语言结晶。具身智能的对应资产,是人类在物理世界中几十年的行为积累。

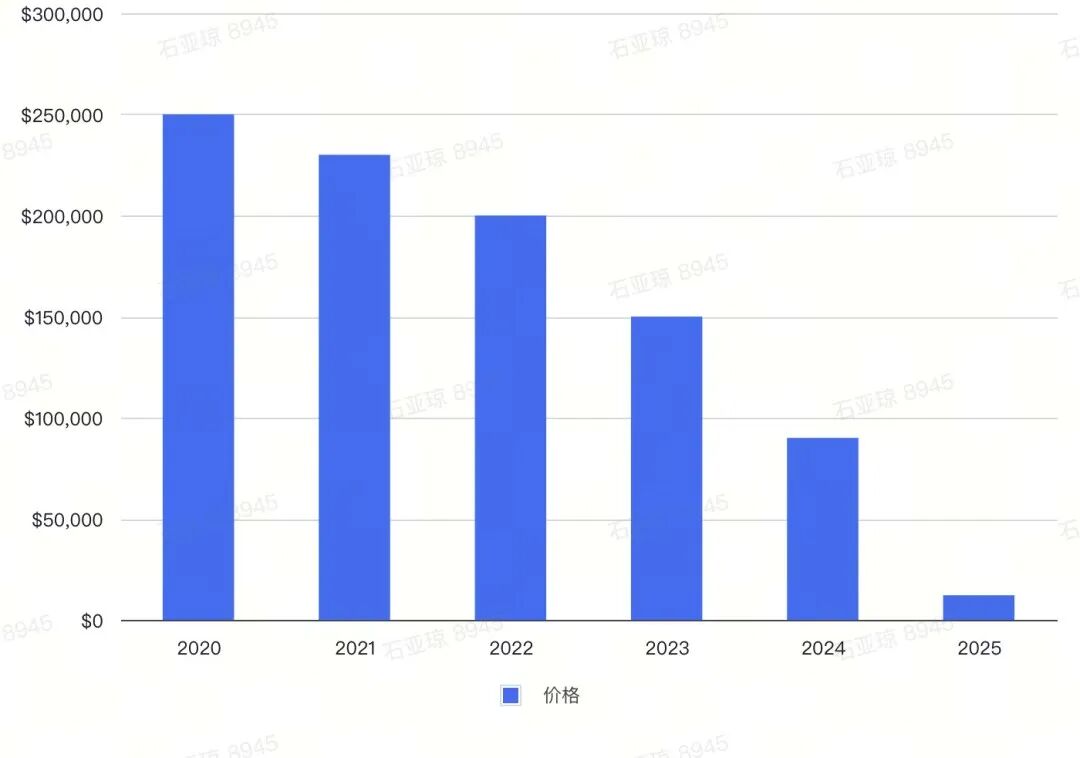

2020年前后,一台全尺寸人形机器人(如波士顿动力Atlas液压版、本田ASIMO等)的成本通常在100万至250万美元量级。即使是定位较低的研究平台,价格也在数十万美元以上。

而到了2025-2026年,行业出现了根本性的变化:宇树科技(Unitree)G1全功能双足人形机器人的售价已降至1.6万美元,最新的R1型号甚至只要4900-5900美元。

预计到2035年,人形机器人BOM成本将从当前的4-5万美元降至1-2万美元,降幅达60-70%。

成本下降意味着ROI临界点的到来。

根据摩根士丹利对特斯拉Optimus Gen 2的BOM分析,一台人形机器人约5.5万美元的硬件成本中:执行器系统(电机+减速器+编码器)是最大的单项成本,占比约56%(特斯拉数据)。其中减速器约占执行器成本的36%,力矩传感器约30%,电机约13.5%。腿部关节占整机BOM的38.6%,手部占17.2%,两者合计超过一半。传感器与感知系统(LiDAR、深度相机、力传感器等)占15-25%。计算平台占10-15%,结构材料占10-20%。

占比超过70-80%的执行器和传感器领域,恰恰是这两个领域国产替代推进最快、降幅最大。

锦秋的布局

-

-

-

-

-

新的拐点

-

-

-

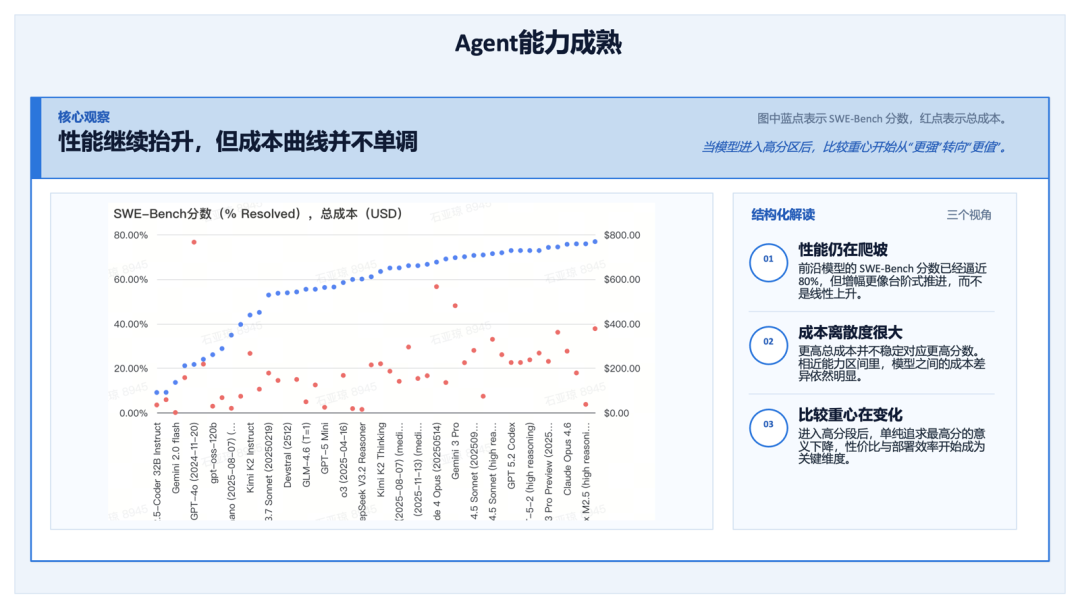

多模态模型能力提升

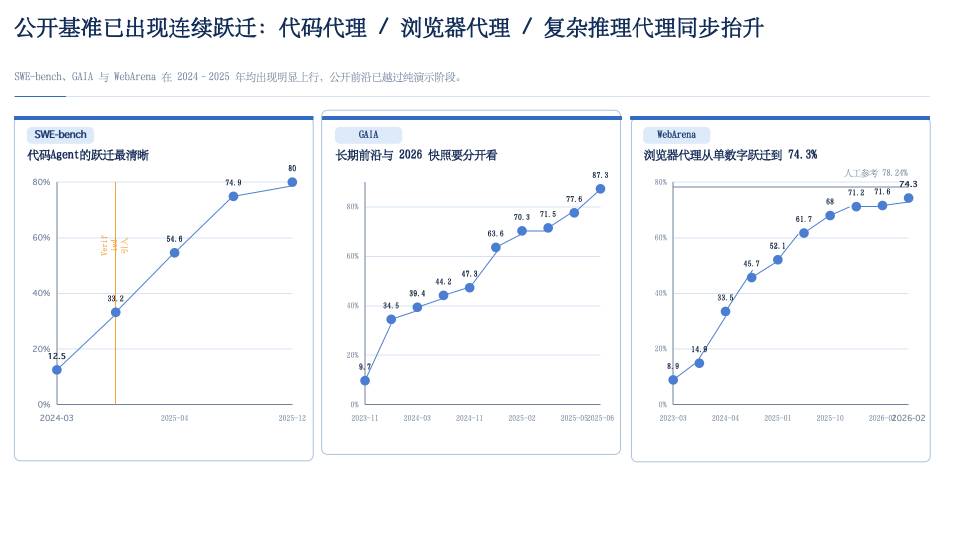

在OSWorld基准(真实桌面操作369项任务)上,最佳模型从2024年4月首发时的12.24%提升至2026年初的72.7%,约20个月内提升近6倍,基本追平人类水平的72.36%(来源:arXiv:2404.07972; LLM Stats排行榜)。

在SWE-bench Verified(真实GitHub Bug修复)上,GPT-4o于2024年8月的最优得分为33.2%,到2025年底已有多个模型突破80%,约16个月内提升逾2倍(来源:OpenAI官方博客; CodeSOTA)。

Stanford AI Index 2026报告亦指出,网络安全Agent的无辅助解决率从2024年的15%跃升至93%,提升超6倍。

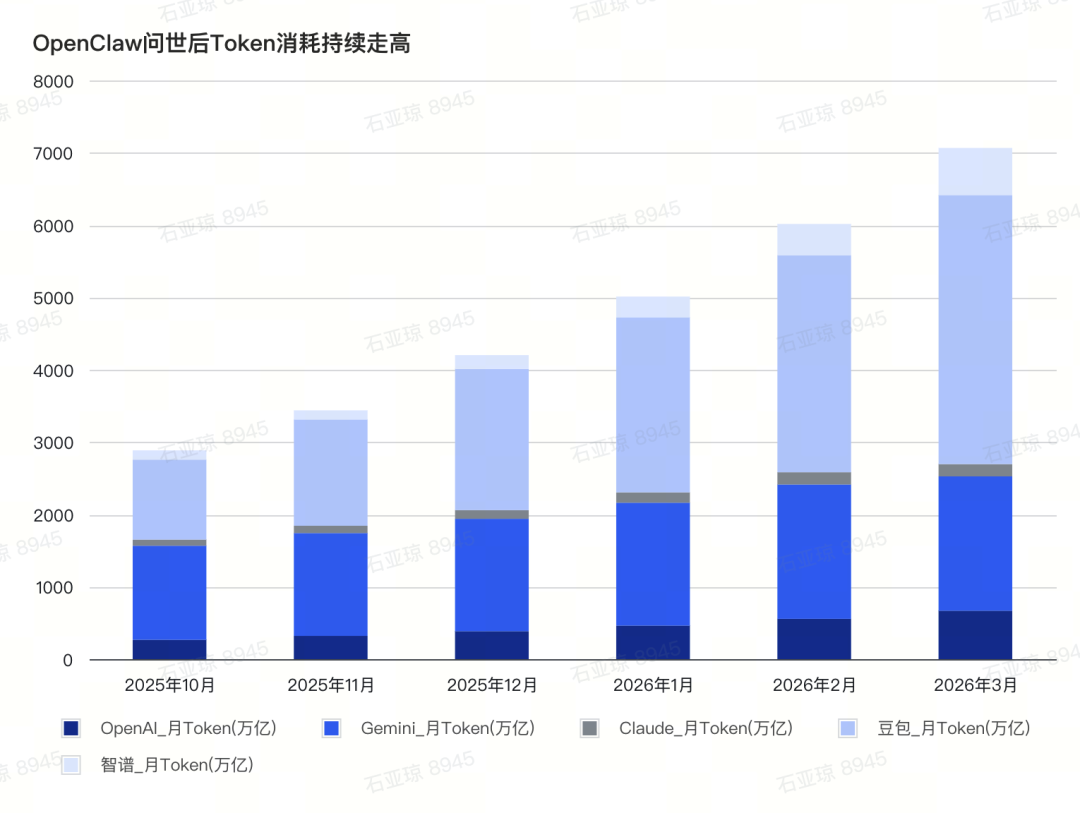

据公开数据,OpenClaw.ai网站月访问量达3,800万,月活跃用户320万,平均会话时长45分钟(约为ChatGPT的两倍),用户留存率92%。

GitHub显示超过1,454名开发者贡献者,累计产出约145,000行核心代码,ClawHub技能市场已上架44,000+个Agent Skills。

根据OpenRouter路由平台统计,2026年3月3日至4月2日期间,全球OpenClaw实例消耗约19.2万亿个token(约合15万亿个单词,相当于Wikipedia全部文本的150倍)。

Agent的使用门槛大幅下降,"始终在线"的Agent范式催生了全新的应用场景,也催化了企业级效率工具生态的爆发。

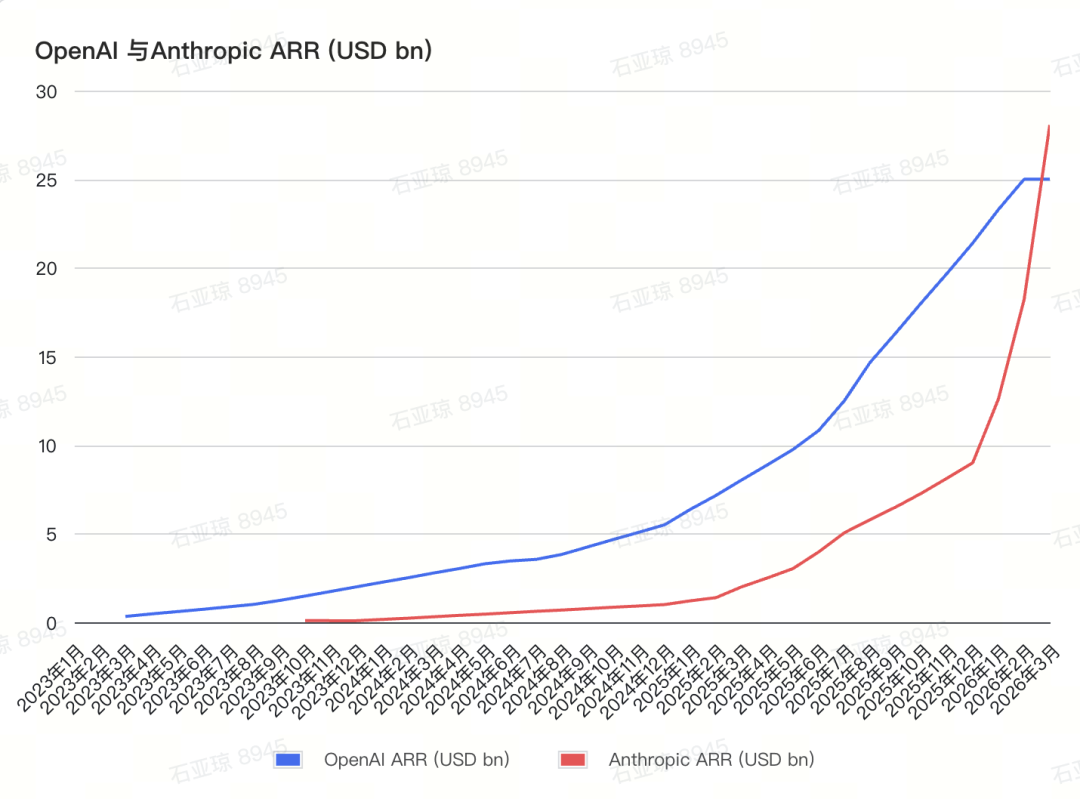

从2024年初的不足1亿美元的年化Run Rate,到2026年4月突破300亿美元。Anthropic用两年多完成了Salesforce花约二十年才走完的收入里程碑。

这条近乎垂直的增长曲线背后,是全球企业用户对AI工具接受度的结构性跃升。

新的机会

-

-

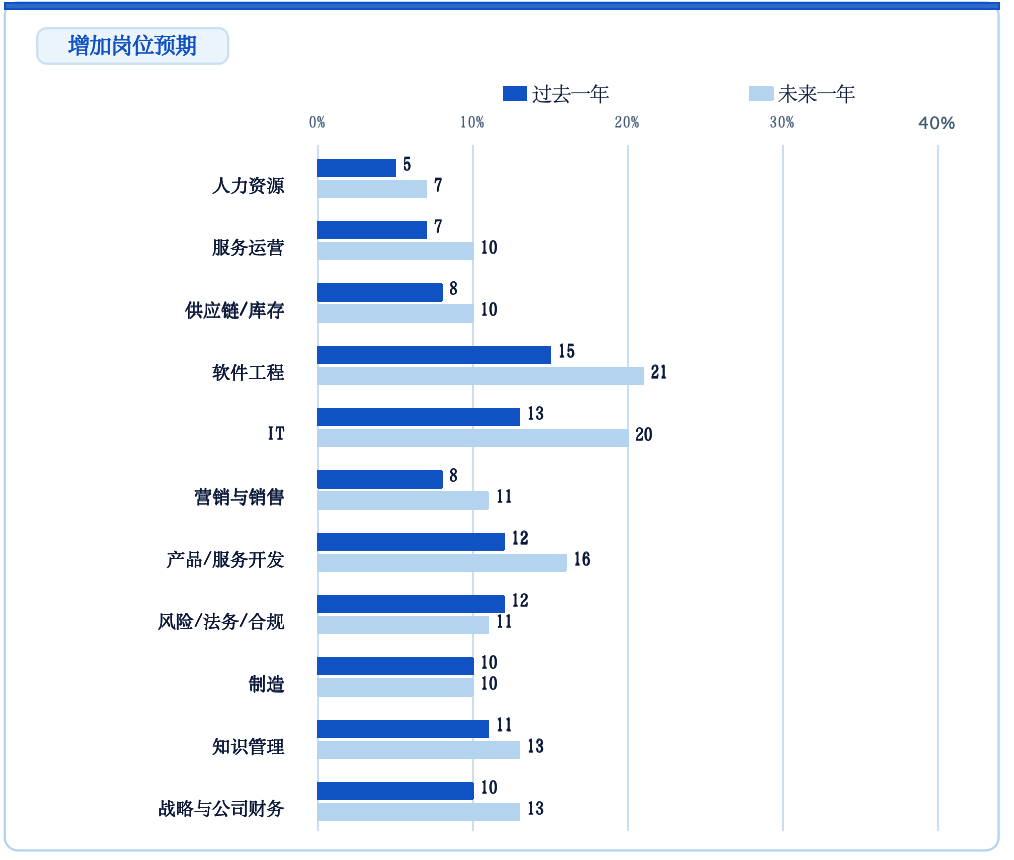

专业人才的供需矛盾在全球范围内持续加剧

-

-

-

-

锦秋的布局

-

-

-

-

锦秋基金

每一个技术周期,都会有重新定义时代的创业者。

锦秋基金在不确定中长期支持想要改变世界的创业者,一起创造独一无二的伟大公司。

锦秋基金成立于2022年,专注早期,投资那些推动产业跃迁、拓展人类能力边界的创业公司。

锦秋基金目前已披露参与投资:

宇树科技、Momenta、数美万物、地瓜机器人、乐享科技、生数科技、首形科技、OiiOii、造梦次元、星尘智能、Pokee AI、铭芯启睿、因克斯、独响、Aha AI、清闲智能、微纳核芯、深度原理、光本位、澜昆微、流形空间、灵启万物、灵动佳芯、PongBot庞伯特、Pathfinder巡领科技、诺视科技、未来机器人、FastMoss、Dexmate、atoms.dev、Workmagic、Agile Flight、Talkme、Wanaka、Artarch、Infernet、SandwichLab、Wanderboat、Rezona、幕间、Isoform、Testsprite、Ribbi、NemoVideo、TarsTech、银河驿站、浪漫极客、Echo、Hydrox、SophiaPro、AdsGency、Go Plus Security、Safeheron、Poppark、Imaginix、Capso、fluxvita、猴子说话、奇妙拉比、JetCommerce、文图跃迁、新控智能、昌进生物、疆海科技、大秦数能、Leonis Capital、ZuzuZoos等。

📑 官方资讯与深度内容分享

「AI First Bite」

- 官方网站: www.jinqiucapital.com

- 微信公众号:锦秋集 (ID: jqcapital)

- 小红书 : 锦秋小助手

- 小红书:杨洁

🎬 视频播客|《锦供参考》系列

「2026 Founder Compass」

- 视频号: 锦秋范儿

- 小红书 :锦秋范儿

- 抖音:锦秋范儿

- B站:锦秋范儿